【QUICK Money World】個人やその家族の将来の夢を実現するために、そのゴール(目標)を具体化・明確化し、そこから逆算してプラン(計画)を立てて実践するのが「ゴールベースアプローチ」という資産運用の手法です。

ゴールベースアプローチは、①ゴールの設定・明確化、②ゴールに向けた計画の策定、③資産運用方法の選択・実行、④定期的な確認――という流れで実践していきますが、資産運用の方法等を決めるための目安が必要となります。その目安のひとつが「達成確率」です。

固定利回りの金融商品で運用するなら、ゴール達成に必要な資金を逆算し、あとは期限を待つだけです。運用期間中の定期的な確認も要らないと言えます。もっとも、この超低金利時代に固定利回りの金融商品で運用しても、ほとんどリターン(収益)は得られませんから、いわゆる「タンス預金」で貯めるのと、あまり変わりません。ある程度のリターンを得るためには、利回りが確定していない(価格変動リスクがある)金融商品を選択することになります。

今回は達成確率を理解するうえで押さえておきたい「期待リターン/推計リスク」と「達成確率」について解説します。

■達成確率は何を意味するの?

達成確率はゴールの日に目標金額以上になる確率で、パーセント(%)で表します。マイナスはありませんし、100%を超えることもありません。ゴールを決めたら、運用対象とする金融商品から期待される収益率(期待リターン)、その振れ幅(推計リスク)、運用金額、運用期間に基づき、統計学の手法を用いて計算します。

■期待リターンと推計リスクって何?

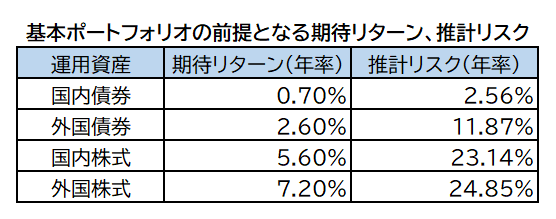

期待リターンは、運用対象とする金融商品から得られる平均的な収益率(利回り)です。推計リスクは、その金融商品の期待リターンの振れ幅(標準偏差)のことです。日本の公的年金の運用を担う年金積立金管理運用独立行政法人(GPIF)は、各資産の期待リターンと推計リスクを以下のように設定しています。

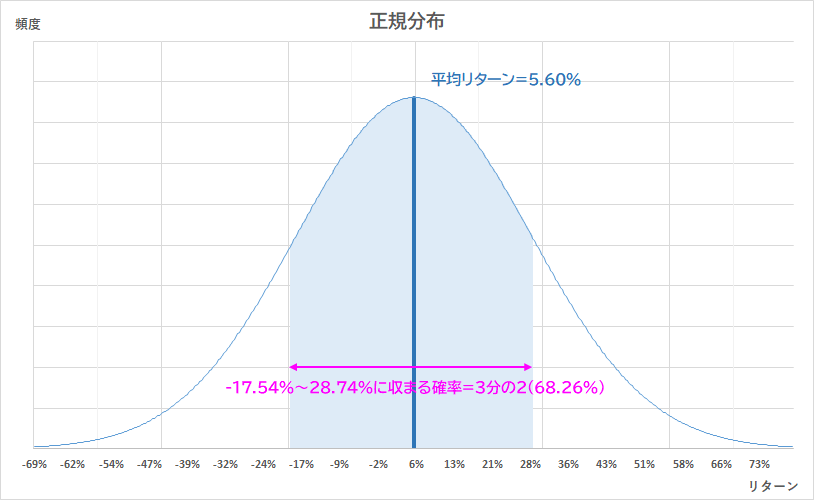

各資産のリターンが統計学で用いられる正規分布(※)に従うと、68.26%(約3分の2)の確率でプラス・マイナス標準偏差の範囲に収まります。国内株式の期待リターンが5.6%、推計リスクが23.14%というのは、リターンが5.6%を中心に上下23.14%の間(-17.54 ~ 28.74%)で変動する確率が約3分の2ということを示しています。

(※)投資の世界では「対数正規分布」を使いますが、ここでは期待リターン・推計リスクと達成確率をわかりやすく説明するために「正規分布」を用います。対数正規分布については、次回以降に詳しく解説します。

次のグラフはリターンを横軸、その発生頻度を縦軸にしたものです。期待リターンである5.6%に近づくほど発生頻度が高くなります。一方、期待リターンを大きく上回ったり、大きく下回ったりする頻度は低くなります。

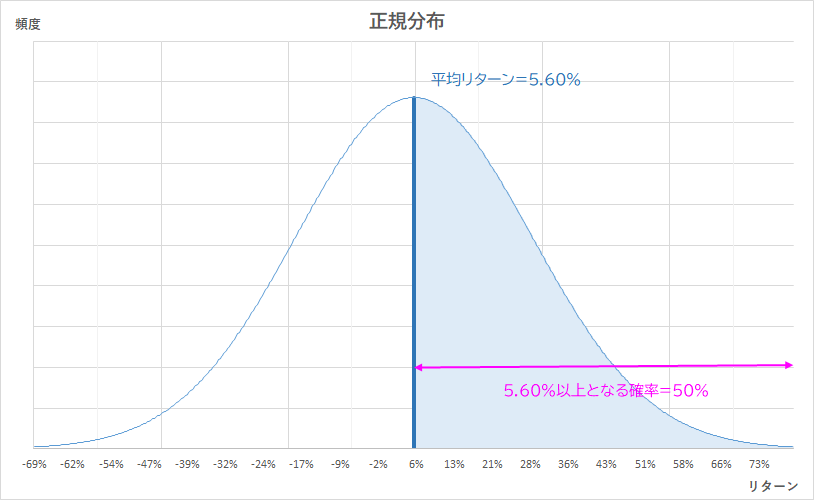

■期待リターンを達成できる確率が50%?

達成確率が50%と言うと、『ゼロかイチか』『コインの表か裏か』といったイメージを持たれやすいですが、期待リターンが5.60%であれば、5.60%以上になる確率が50%ということを示しています。従って、5.60%を大きく上回る可能性もあります。逆に達成できなかった場合でも、5.60%に少し届かない確率のほうが高く、5.60%を大きく下回る可能性は小さいと言えます。

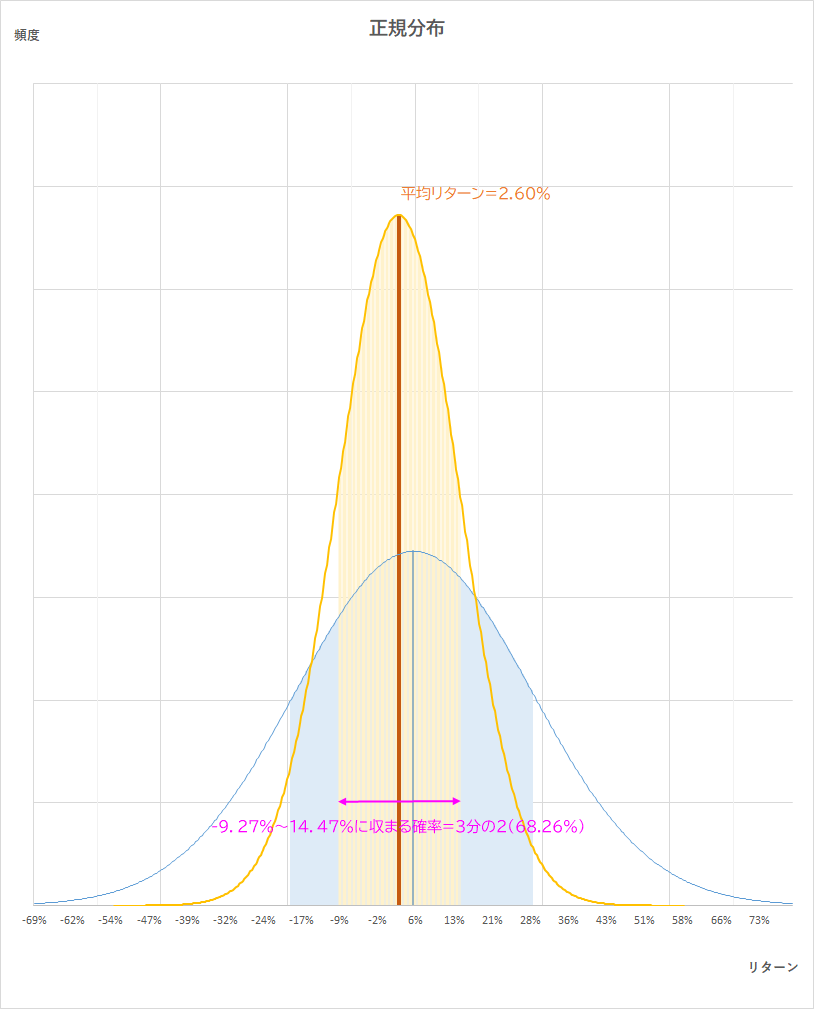

期待リターンが高い金融商品ほどリスクが大きくなる傾向にあります。下のグラフは外国債券の期待リターンと推計リスクを重ねたものです。リスクが小さければ、期待リターンに近い水準の発生頻度が多くなり、大きく上回ったり、下回ったりする頻度は少なくなります。

■達成確率の目安は?高ければいいの?

必要な資金を貯めるのに、達成確率が50%未満だと、無理な計画と言わざるを得ません。運用する金額の積み増し、期間の延長、金融商品の変更によって、達成確率を引き上げる必要があります。

達成確率は一般的に75 ~ 80%程度が目安とされています。達成確率を100%に近づけていくと、固定利回り商品で運用するのと変わらなくなるから、高ければいいとも言えません。

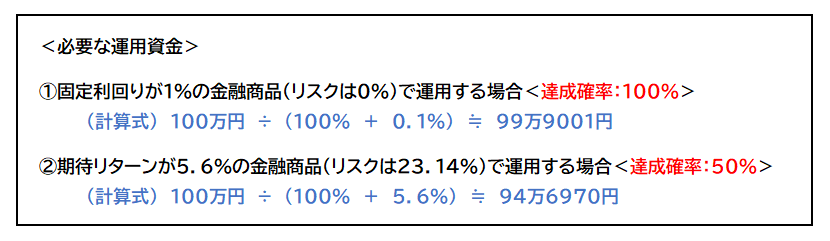

固定利回りが0.1%の金融商品(リスクは0%)は、99万9001円で運用すれば、1年後に100万円になる計算です。一方、期待リターンが5.6%の金融商品(リスクは23.14%)では、94万6970円で運用すれば、1年後に50%の確率で100万円以上になります。

達成確率を高める方法はいくつかありますが、そのひとつである運用資金の積み増しがあります。運用資金の積み増しによって、達成確率を高めると、固定利回りの金融商品で必要な運用資金に近づいていきます。その分、100万円を超える確率も高まりますが、リスクのある金融商品で運用する意味は薄れていきます。

達成確率を高めるには、ゴールの期限を延ばしたり、ゴールの金額を引き下げたりする方法もあります。教育資金などは期限までに確実に必要な額を確保しなければなりませんので、より高いリターンを求めて、リスクが高い金融商品を選択するのも避けたいところです。個人のリスク許容度、ゴールの性質なども踏まえて運用計画を立て、定期的に確認していくことが重要です。

(この記事は「達成確率」の概念を説明しているため、運用で得られた利益にかかる税金を考慮していません)

")

")

")

")

")

スコアから探す

スコアから探す