【QUICK Money World 荒木 朋】子どもが独り立ちした後、旅行や趣味など自分のやりたいこと、やりたかったことを改めて見つめ直し、第二の人生を楽しみたいと思う人も多いのではないでしょうか。老後の暮らしを豊かなものにしつつ、旅行や趣味にもお金を回せるようにするには、計画的に資産運用を実践することが重要です。

最初に実現したいゴール(目標)を具体化・明確化し、そこから逆算して資産運用を計画立てて実践する手法に「ゴールベースアプローチ」という考え方があります。本記事では、子育てがひと段落し、一度は関連した仕事に就きたいと思うほど熱中していたピアノを学び直したいと考えるIさんの資金計画を例にとり、ゴールベースアプローチを使った運用計画をシミュレーションしていきます。

|

【相談内容】パートで働くIさんは50歳の女性で、会社員の夫(52歳)、長女(22歳)、長男(19歳)の4人暮らし。もうすぐ10年の満期を迎える養老保険は、配当金をあわせた満期保険金が所得税・住民税の負担を考慮しても約300万円の受取額になる計算です。 |

■資産形成をしながら万一にも備える養老保険

Iさんは満期10年で保険金額が300万円の養老保険に加入しています。養老保険とは、「保障」と「貯蓄」の両方を兼ね備えた保険のことです。自分の身に万一のことが起きた場合には大切な家族に死亡保険金としてお金が残る一方、無事に満期を迎えた場合には死亡保険金と同額の満期保険金を受け取り、教育資金や老後の生活資金など自分のライフイベントに合わせて資金を充当することができる保険です。

Iさんのケースでは、家族は幸いにも全員健康で、子ども2人の教育資金もメドが立つなかで、養老保険の満期を迎えようとしています。そこで、Iさんは養老保険の満期金額300万円を利用して、自身が子どもの頃に熱中していたピアノを改めて学び直したいと考えるようになりました。ピアノのレッスンは月に2回程度、レッスン料は月額2万円を想定しています。

50歳のIさんは年金を受け取る65歳までの15年間について、養老保険の満期保険金(300万円)を取り崩しながらレッスン料を支払いたいと考えています。しかし、年額24万円のレッスン料を支払うと、12年6カ月で資金が尽きることになり、2年6カ月分(60万円)が不足する計算です。不足分については、投資信託などで運用することにより資産寿命を延ばして、何とか満期保険金の範囲で抑えたいと考えています。

今回は、ピアノの学び直しで必要な経費(月額2万円×15年間=360万円)について、満期で受け取る養老保険の保険金(300万円)を元手に毎月2万円を取り崩しながら必要経費の不足分を賄うにはどのような計画を立てればいいか、ゴールベースアプローチの考えをもとにシミュレーションしていきます。

■ピアノの学び直し、必要経費の不足分をどうやって埋め合わせる?

最初にゴールベースアプローチの仕組みを整理し、それぞれの条件を当てはめていきます。ゴールベースアプローチでは、①ゴールの設定・明確化、②ゴールに向けたプラン策定、③資産運用方法の選択・実行、④定期的な確認――という流れで計画・実践していきます。

| ▼関連記事 |

Iさんのケースを当てはめると、①ゴールの設定・明確化は、「ピアノの学び直しに必要な費用(15年間で360万円)について、養老保険の満期金額(300万円)を元手に資産運用しながらゴールまでの資金を確保する」です。次に②ゴールに向けたプラン策定は、「養老保険の満期金額(300万円)を元手に毎月2万円を取り崩しながら、不足分の60万円については資産運用しながら埋め合わせる」になります。

③資産運用方法の選択・実行では、「不足分(60万円)はそれほど大きくないものの、資金を取り崩しながら同時に運用して不足分を埋め合わせる必要があるため、ある程度のリスクをとって資産運用する」ことにしました。投資信託を例にとれば、国内外の株式や債券、不動産投資信託(REIT)などに分散投資するミドルリスク・ミドルリターンのバランス型投資信託などが当てはまりそうです。

■バランス型投信で運用、2%台半ばのリターンで不足分を解消!

前述したように、資産運用せずに元手の300万円から毎月レッスン料2万円を取り崩していくと12年6カ月で資金がゼロになります。Iさんはピアノの学び直し期間として、年金を受け取ることができる65歳までの15年間と計画しており、2年6カ月間(60万円)の不足分を補えない計算になります。

次に、ゴールベースアプローチの手法をもとに、投資信託などで運用しながら養老保険の満期金を取り崩していくケースを考えてみましょう。

バランス型投資信託への投資により、毎月2万円を引き出しながら仮に年率1%のリターンで運用できたとすると、13年4カ月で残高が5000円程度に減る計算になります。残り1年8カ月間の不足分は補えませんが、資産寿命は運用なしの場合と比較して10カ月延びることになります。

同様に年率2%のリターンで運用した場合では、14年4カ月で残高が1万円程度に減り、目標とする15年には及びませんが、資産寿命は運用なしの場合と比べて1年10カ月延びます。

目標とする15年間まで資産寿命を延ばすためにどの程度のリターンが必要か求めると、年率リターン2.53%程度で達成できると計算できました。仮に年率3%リターンで運用できれば資産寿命は15年7カ月、同5%では19年4カ月まで延びる計算になります。

今回のゴール到達には資産運用で年率2%台半ばのリターンを達成することが必要になるということが分かりました。

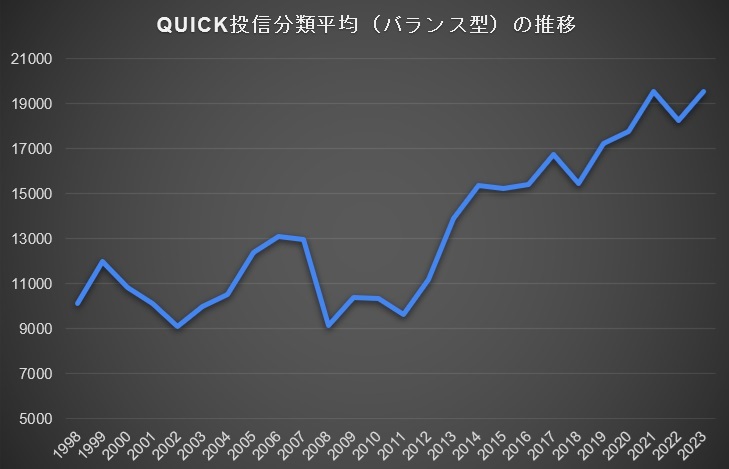

投資信託の分類ごとの平均的な値動きを示す指数である「QUICK投信分類平均」によると、国内外の株式や債券、不動産など複数の資産を組み合わせて運用するバランス型投資信託(為替リスク問わず、単純平均)は、2022年末までの15年間のリターンが年率で2.31%でした。過去3年の15年間リターンは平均で約2.5%でした。足元の金融・株式市場は不安定な値動きとなっていますが、長期でみれば右上がりのトレンドは続いており、2%台のリターンは決して無謀な数字というわけではなさそうです。

第二の人生を豊かで充実あるものにするためにも、計画的な資産運用は切っても切れない重要な要素です。ゴール実現への道筋を明確にするゴールベースアプローチという手法を理解し、是非あなたの資産形成に活用してみてください。

")

")

")

")

")

スコアから探す

スコアから探す