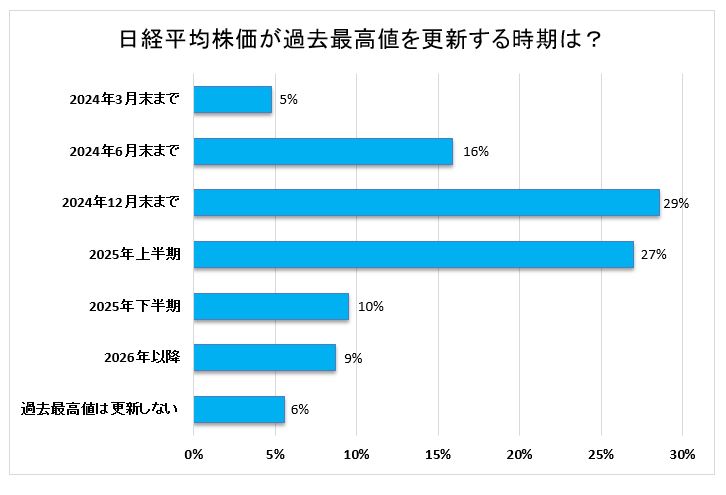

日経平均株価が1989年末につけた史上最高値(3万8915円)を抜く日は近いか――。5日に発表されたQUICK月次調査<株式>の2月調査で、最高値更新の時期はいつになるかという予想を市場関係者に聞いたところ、「2024年3月末まで」が5%、「同年6月末まで」が16%、「同年12月末まで」が29%という回答結果になった。この比率を合わせると、ちょうど50%、つまり2人に1人が2024年中に更新という予想になった。その先の「2025年上半期」は27%、「同年下半期」が10%と続き、「2026年以降」は9%という結果だった。最高値を「更新しない」との回答は6%にとどまった。

同様の質問を2023年6月調査で聞いている。日経平均が3万円台を回復したタイミングだ。このときの結果は、「2024年中」が21%、「2025年中」で26%、さらに先の「2026年中」は10%、「2027年以降」が25%という回答結果で、最高値更新への期待はまだ先というムードだった。「超えることはない」との回答も、なお16%あった。

市場参加者の目線がいっそう切り上がっているのが、今回の調査でより浮き彫りになった。とりわけ年明けの日経平均の上昇は急ピッチだ。2月2日の日経平均終値は3万6158円となり、前年末から1カ月余りで2694円(8%)上昇した。バブル時の最高値まであと2757円と接近している。

年明けの勢いがこのままもし同様に続くとみれば、3月末までに最高値に届くとの計算もできなくはない。ただそこまで一気にいくとの強気は少なく、「2024年12月末まで」との回答が最も多かったのをみると、いったんは株高のペースダウンを見ている市場参加者が多い様子も見て取れるだろう。

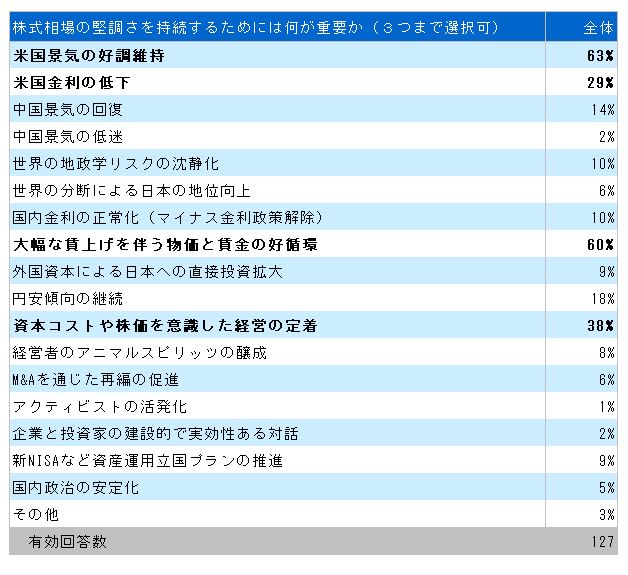

日本株が堅調さを持続するために何が必要かを聞いたところ(3つまで選択)、突出して多かったのが「米国景気の好調維持」(63%)と「大幅な賃上げを伴う物価と賃金の好循環」(60%)の2つだった。

やはり米国経済が失速することなく、軟着陸もしくは底堅いまま推移するかが最大の注目点になる。円安の環境も左右するだろう。それだけ米国経済頼みの面が強いといえるし、不確定さが増す場面があれば日本株への影響も避けられないだろう。11月に控える米大統領選を含めて、先行き神経質になる場面があるかもしれない。合わせて「米国金利の低下」との回答が29%となっており、米国のインフレ沈静化は大事な要件になってきそうだ。

次いで「物価と賃金の好循環」が60%と回答が多かったのは、日本がデフレを抜け、国内で成長を生む歯車が動き出すことへの関心の高さゆえだろう。春闘の行方が最大の焦点になる。賃金が上がる前提にたつと企業が行動を変える力になる。自分たちの付加価値は何かを正面から問われ、そのための設備投資など積極的な戦略を求められる。

3番目に多かったのが、東京証券取引所が上場企業に要請した「資本コストや株価を意識した経営の定着」(38%)だ。今年1月からは、要請に対応した開示をしている企業名リストを東証が一覧表にして公表、さらには開示の事例集も提示した。PBR(株価純資産倍率)改善へ企業に具体的な行動が伴ってくれば、市場の評価は高まるという期待が強いことがわかる。

1月から始まった新NISA(少額投資非課税制度)での投資信託の選ばれ方では、世界株や米国株投信の人気が「同程度で推移」が46%と最も多かった。「さらに高まる」が15%。一方で「少しずつ国内株投信の比率が上がっていく」との回答が33%あり、海外市場が優勢だが、国内株次第では関心を集めるとの視線が一定比率あることも見て取れる。

もっとも、タイプ別では「パッシブ型投信の優勢が続く」との回答が74%と圧倒的に高かった。アクティブ型が信頼を広げる道のりは容易ではなさそうだ。

【ペンネーム:生豆】

調査は1月30日~2月1日にかけて実施し、株式市場関係者135人が回答した。

QUICK月次調査は、株式・債券・外国為替の各市場参加者を対象としたアンケート調査です。1994年の株式調査の開始以来、約30年にわたって毎月調査を実施しています。ご関心のある方はこちらからお問い合わせください。>>QUICKコーポレートサイトへ

スコアから探す

スコアから探す