【QUICK解説委員長 木村貴】株式相場が一段高となっている。日経平均株価は4日、初めて一時4万円台に乗せた。ここまでの株高は、日銀の大規模な金融緩和によって押し上げられた側面が否めない。マイナス金利政策の解除も遠からず予想される今、カネ余りに頼らず、さらなる高みを目指すには、日本経済の生産性を高める大胆な構造改革が欠かせない。そのヒントとなるのは、突飛かもしれないが、地球の反対にあり、情熱的なダンス音楽で知られる、南米のあの国だ。

外国人、日本株に冷ややかな声も

日本株の最近の急騰を牽引したのが、外国人投資家による積極的な買いであるのは言うまでもない。だがその一方で、外国人からは日本株や日本経済に対して冷ややかな声も聞かれる。

2月15日には2023年10〜12月期の実質国内総生産(GDP)速報値が2四半期連続のマイナスになったと内閣府が発表し、数字の上では景気後退とみなされる「テクニカルリセッション」に陥ったにもかかわらず、日経平均が1989年末のバブル時最高値近くに上昇したことを受け、米金融ブログのゼロヘッジは同日、「経済と株式市場には何の関係もないという明白な証拠が必要なら、日本しかない」と皮肉った。

一方、米著名投資家ジム・ロジャーズ氏は、2月半ばに出版した著書で、「日本が好きな身として、このようなことを言いたくはないが、冷静に考えれば日本の将来が明るくないことは自明である」(「2030年 お金の世界地図」)と述べる。人口減少や高齢化、増え続ける政府債務などが理由だ。

日本は「緩やかなアルゼンチン化」へ?

日本経済の将来を懸念するのは、もちろん外国人だけではない。2022年、日本の1人当たり名目GDPは経済協力開発機構(OECD)加盟国中21位と主要7カ国(G7)で最低となり、1人当たりの労働生産性はOECD加盟国中31位となった。この長年にわたる低迷について、宮川努・学習院大学教授と木内康裕・日本生産性本部上席研究員は先月21日、日本経済新聞の「経済教室」に共同で執筆し、「アベノミクスに代表される財政・金融政策頼みの経済運営により、生産性向上のための構造改革が置き去りにされてきた」と分析した。

宮川氏らによると、以前は日本経済はいずれリバウンドするという期待があったものの、当初の予想を上回る長さの低迷から考えると、この流れを直線的に延長していけば、ある未来が予想されるという。それは「緩やかなアルゼンチン化」だ。

欧米諸国が産業革命によって先進国になった後、それに続く候補として有力視されたのが日本と、情熱的なタンゴの国として知られるアルゼンチンだった。実際には日本がアルゼンチンよりも経済的に繁栄したが、21世紀に入り日本はアルゼンチンの後を追うように経済的地位が低下し続けている。

宮川氏らによれば、アルゼンチン化の特徴の一つは、良質なヒト、モノ、カネが国を見捨てて流出していくことだ。ヒトについては、日本の教育水準は先進国でもひときわ高い。スポーツでも、両国とも野球の大谷翔平やサッカーのメッシという飛びぬけた才能のある選手を輩出している。しかしこれらの天才が実力を発揮した場は米欧だ。人口減少にもかかわらず、日本人の海外永住者数は増え続けている。

カネについては、アルゼンチンは資本流出によりたびたび経済危機に襲われた。「日本でもその兆候は見え始めている。22年から欧米が金利を引き上げたのに対し、日本はゼロ金利を維持しており、資金の流出と円安を招いている」と宮川氏らは指摘する。

ミレイ大統領の大胆改革に学べ

日本経済がこの深刻な低迷から脱するには、おそらく生半可なことでは無理だろう。どうすればいいのだろうか。筆者の考えでは、じつはそのヒントもアルゼンチンにある。

アルゼンチンでは現在、昨年12月に就任したばかりのハビエル・ミレイ大統領が注目されている。政府の経済介入をとことん排除する「オーストリア学派」の経済学者で、徹底した自由主義者(リバタリアン)を名乗る。

その政策は過激だ。選挙戦では経済のドル化や中央銀行廃止を公約し、就任後はさっそく省庁のリストラに着手し、18あった省を9に減らした。中央銀行廃止という主張は無茶なようだが、野放図なマネー供給が激しい物価高騰をもたらしたことへの反省に基づく。そのほか、新規の公共事業の入札を停止し、エネルギー、公共交通への補助金を削った。こうした取り組みの結果、早くも今年1月、月次の財政収支で12年ぶりに黒字転換を果たした。

痛みは小さくない。国営企業の民営化や補助金の削減などの改革に対し、国内の労働組合が激しく反発し、デモやストライキに乗り出している。しかし改革をしなければ、経済はますます活力を失い、結局は国民の生活が苦しくなるばかりだろう。

日本も高度成長が終わって財政危機に直面した1980年代、行政改革に取り組み、民営化によってNTTや日本たばこ産業(JT)、JR各社が誕生した。バブルで行きすぎた面はあったものの、こうした改革が民間活力を引き出し、経済と株式市場の活性化に寄与したのはたしかだ。

ところが現在、財政危機がさらに深刻になったにもかかわらず、行財政改革の努力はほとんどされていない。それどころか、必要かどうかよくわからない新たな官庁が次々と生まれ、予算の大盤振る舞いはとどまるところを知らない。株高と裏腹に、経済は確実に「アルゼンチン化」への道をたどっている。

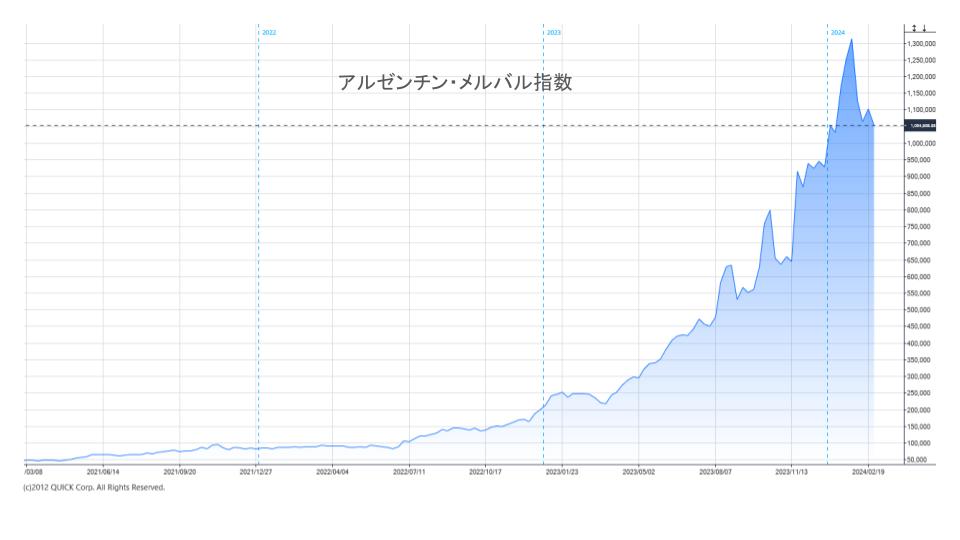

アルゼンチンではミレイ氏の大統領当選後、ビジネス環境改善への期待から、主要株価指数メルバルが大きく上昇した。日本がカネ余りに頼らず、息の長い株高を続けるためには、ミレイ大統領の大胆な改革に学び、税や規制の負担を減らし、民間主導で経済の生産性を高める環境を整えなければならない。

")

スコアから探す

スコアから探す