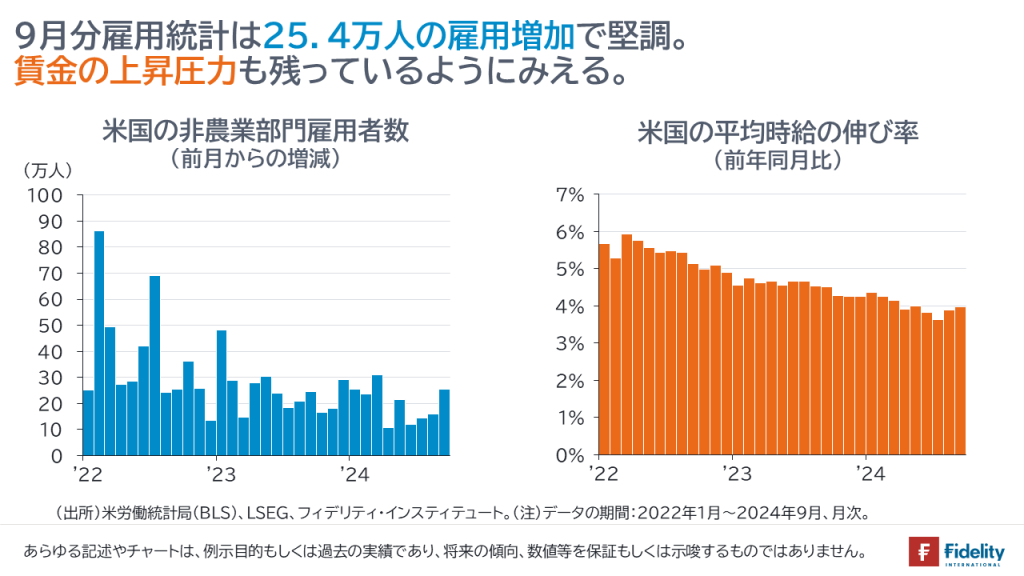

9月分の米雇用統計は、幅広い項目で米労働市場の堅調さが示されました。

まず、事業所調査では、非農業部門の被雇用者数が前月から25万4,000人増加しました。また、平均時給は前年同月比で+4.0%となり、2ヵ月連続で伸びが加速しました。

セクターDIは「57.6」となりました(=全250産業のうち、57.6%に相当する144の産業で雇用が前月から増加しました)。前月の8月は51.8で、2ヵ月連続50超、2ヵ月連続上向きでした。

次に、家計調査では、失業率は4.1%で8月の4.2%から小幅改善しました。内訳をみると、労働力人口(=労働参加者)は15万人の増加、就業者数(=実際に職を得る人)は43万人の増加、失業者数は28万1,000人の減少となり、労働市場改善の3つの方向が揃いました。

また、人種ごとの失業率はいずれの人種とも、前月から「低下」もしくは「横ばい」となりました。さらに、フルタイムの就業者数や米国生まれの就業者数も増加しました。単月ながら、これは、米国内の深刻な問題(*1)である「不法移民のパートタイム労働者に、米国生まれの労働者がフルタイムの職を奪われる」状況が気持ち程度ながら和らいだことを示唆するとも考えられます。*1:この問題は米国だけの問題ではなく、われわれにも差し迫るものになりつつあります。

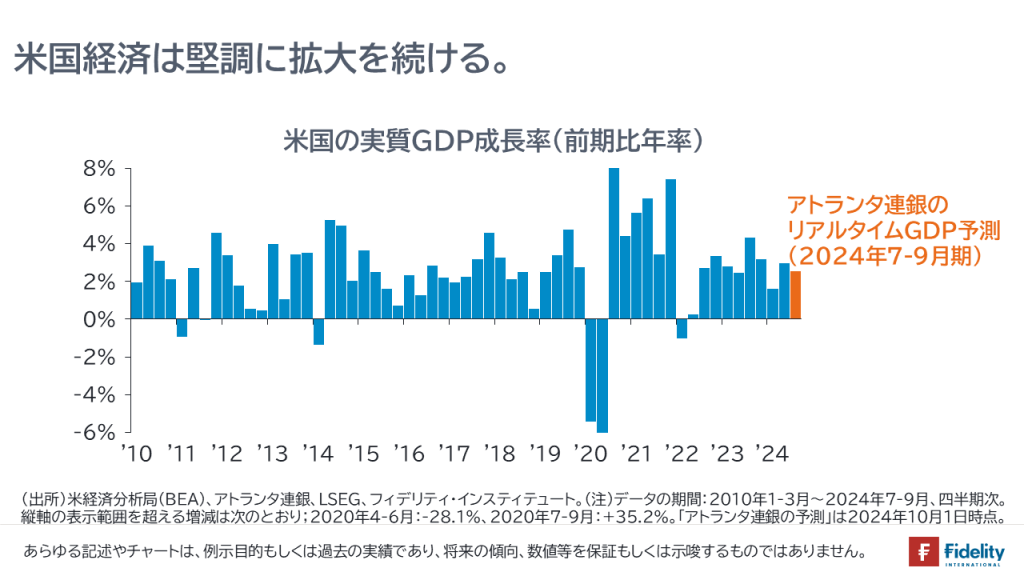

米アトランタ連銀のリアルタイムGDP推計であるGDPNowに基づくと、米国の7-9月の実質GDP成長率は+2.5%と推計されています。

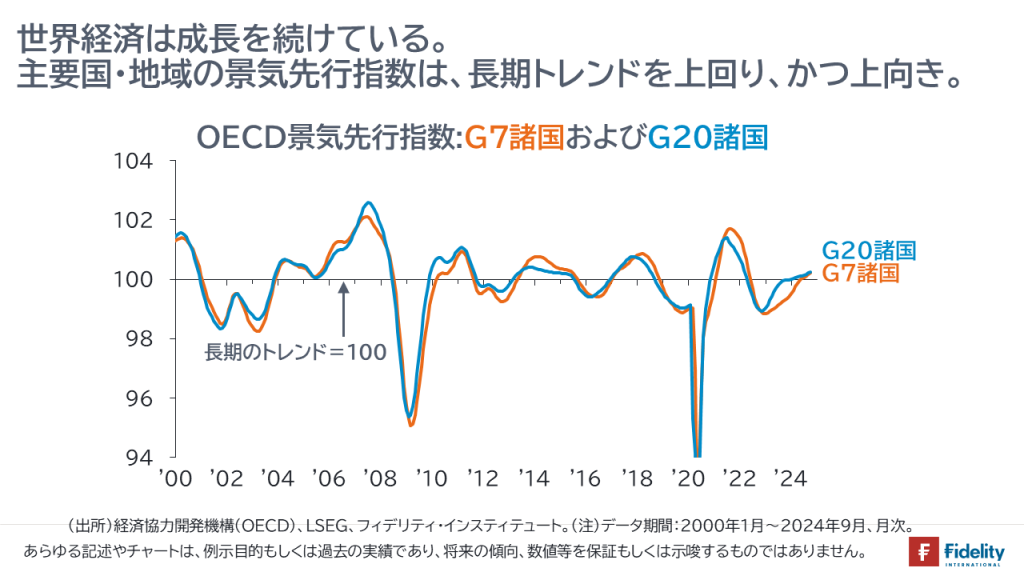

そして、9月分の雇用統計と同日に更新されたOECD景気先行指数は長期平均の100を超え、上昇が続いています。

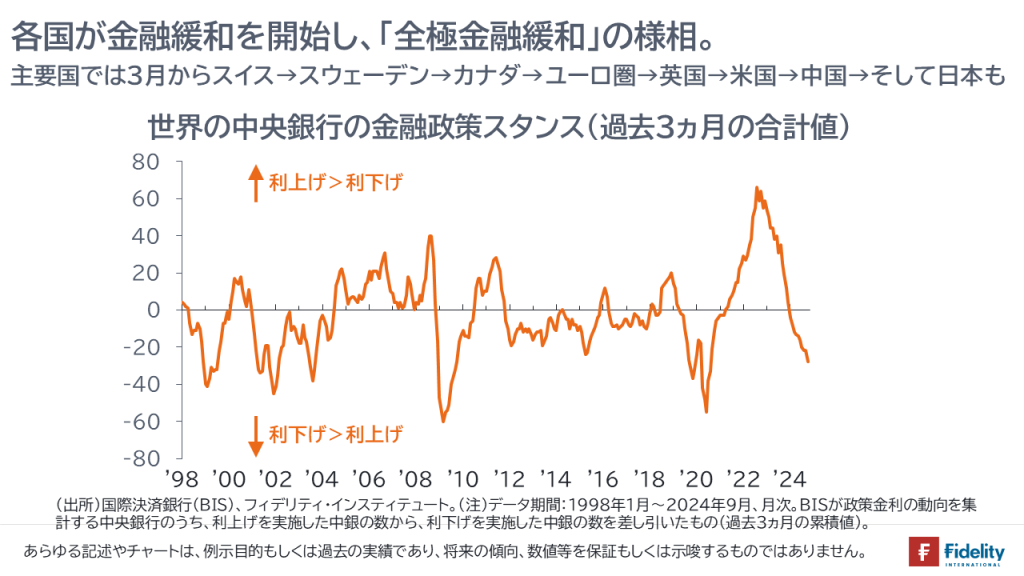

他所にも書いたのですが、以上のように景気は拡大している一方、世界は「全極金融緩和」の様相です。

先進国では3月にスイスが利下げした後、スウェーデン、カナダ、ユーロ圏(+デンマーク)、ニュージーランド、英国が続き、先月は米国、そして中国が金融緩和を実施しました。また、日本でも2日の石破総理の発言で日銀が利上げを先送りする(≒引き締めを先延ばしにし、現行の金融緩和をつづける)可能性が出てきました。新興国でも利下げが相次ぎます。

通常、こうした幅広い地域で金融緩和が行われるのは、世界的な金融危機や景気の急速な鈍化が生じているタイミングです。ただ、いまのところまだ、そうした状況は生じていません。

世界的な金融危機や景気の悪化が見られない異例なタイミングでの金融緩和は、リスクテイクを促すか、米大統領選挙や欧州・中東の戦争などで悪材料が生じたときの「バックストップ」として機能する可能性があります。もちろん、インフレにも警戒が必要でしょう。

目先の話で言えば、これから年末にかけては変動性がかなり高くなる可能性がありますので、要注意です。

なぜ9月?なぜ0.5%? ①「政治」?

先月、米連邦公開市場委員会(FOMC)は0.5%の利下げを決定しました。FOMCはこのほか、年内に追加で0.5%、来年2025年に1%、再来年2026年に0.5%の利下げを実施した上で、政策金利を中立水準付近(2.9%)に誘導する見通しを示しました。

10月4日(金)に公表された9月分の堅調な雇用統計を受けて、金融市場が織り込む利下げ見通しは「後退」しましたが、それでもFEDWatchに基づけば、同日の引け時点での利下げ織り込みは上記のFRBによる見通しと「ほぼ同程度」となっています。

上記のFRBの利下げ見通しをいま一度確認すると、「今年は3回の会合で4回分の利下げ、来年は8回の会合で4回分の利下げ、再来年は8回の会合で2回分の利下げ」ということですから、ポイントは「今年の利下げ幅がかなり大きい」ということです。

パウエル議長が記者会見で何度も強調したように、米国景気が「堅調」ならば、

- なぜ、9月の利下げ開始だったのでしょうか。→補足すれば、9月のFOMCは、11月5日の米大統領選挙までに開かれる最後のFOMCでした。

- なぜ、利下げ幅は0.25%ではなく、0.5%だったのでしょうか。なぜ、今年の利下げ幅がかなり大きいのでしょうか。→補足すれば、ボルカー議長が新金融調節方式を停止した1982年以降のFRBの金融政策において、0.5%の引き下げで始めたケースは、ITバブル崩壊時と世界金融危機時のみです(→2020年3月の新型コロナウイルス・パンデミック発生後にも0.5%引き下げましたが、このときは、利下げ開始時期を前年の2019年7月と仮定しています。これを含めても問題ありません)。

この点について、パウエル議長は、記者会見で4回ほどツッコまれました。ただ、返答は似通ったものであり、「(いまだ堅調な)経済を堅調に保つという、われわれの強いコミットメントの表れと考えてもらっていい」と述べています。

要領を得ません。

この両方を満たす答えのひとつとして、ある人は「政治」を挙げるかもしれません。

たとえば、米大統領選挙の半年ほど前から利下げを開始するならともかく、選挙前の直前のFOMCでの利下げ開始であり、しかも、景気は、パウエル議長自身が「堅調」と述べているわけですから、現在の経済状態に対して、「唐突かつ、整合性が取れない利下げ」です。

しかも、今回の「0.5%」という利下げ幅は、金融危機時に相当するような「インパクトのある」金融緩和です。また、年内さらに0.5%、来年以降1.5%と、すべて合わせて2.5%の利下げを有権者に「予見させる」ことになりました。言い換えれば、FRBは有権者に、「5%だった金利を半分の2.5%にする」とほとんど約束したわけです。

「小幅な利下げでは米大統領選挙の結果に影響を与えることは困難であったため、大幅かつ急速な利下げを示したのだろう。そうすればつじつまが合う」と考える人もいるかもしれません(*2)。

当然、現政権を担う、ジョー・バイデン氏やカマラ・ハリス氏のいずれもが声明を出し、今回の大幅利下げを「歓迎」しています。「彼らは今後、『FRBの利下げをインフレ撲滅の証』として政治の道具にできる」と考える人もいるかもしれません(*3)。

たしかに、パウエル議長は、トランプ前大統領に指名されていますが、バイデン大統領に再任されています。「共和党の連邦議会議員の一部や過去の共和党政権幹部の一部などのエスタブリッシュメントがハリス候補を支持しているところをみれば、エスタブリッシュメントの『ど真ん中』であるパウエル議長やFOMCメンバーたちも、トランプ氏やロバート・ケネディ・ジュニア氏、イーロン・マスク氏などによる既得権益の打破や、過去の政権やそれらをサポートした官僚、大企業による不正の暴露や追及といったことを回避し、すなわちエスタブリッシュメント側を支援すべく行動を取ったとしてもまったく不思議ではない」と考える人もいるかもしれません(*4)。

もちろん、パウエル氏自身の雇用がかかっているという面もあるかもしれません。「世界の一般庶民から購買力を奪った上で、さらにいま、(景気堅調下の大幅利下げという)インフレの新たなリスクを冒してまで自分の職にしがみつこうとしているとすれば、それは大変残念なことである」と考える人もいるかもしれません*5(→*2,*3,*4,*5:これらは、筆者の意見ではありません。そう考える人もいるかもしれないという筆者の想像です)。

なぜ9月?なぜ0.5%? ②「財政」のひっ迫?

FRBが利下げを急ぐ、ほかの理由として考えられるのは、財政のひっ迫です。

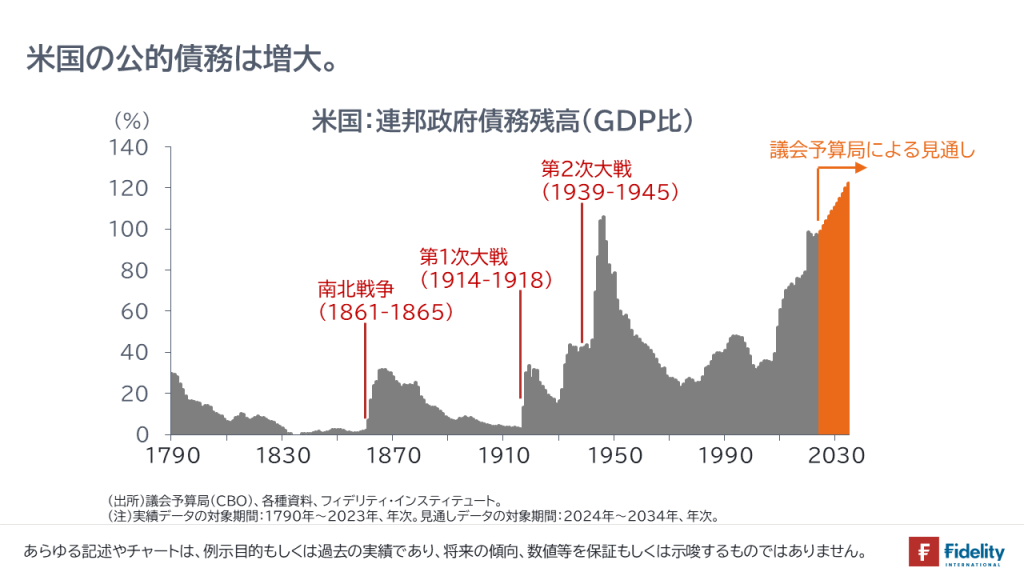

- 米国の公的債務残高は、第2次世界大戦時並みである。

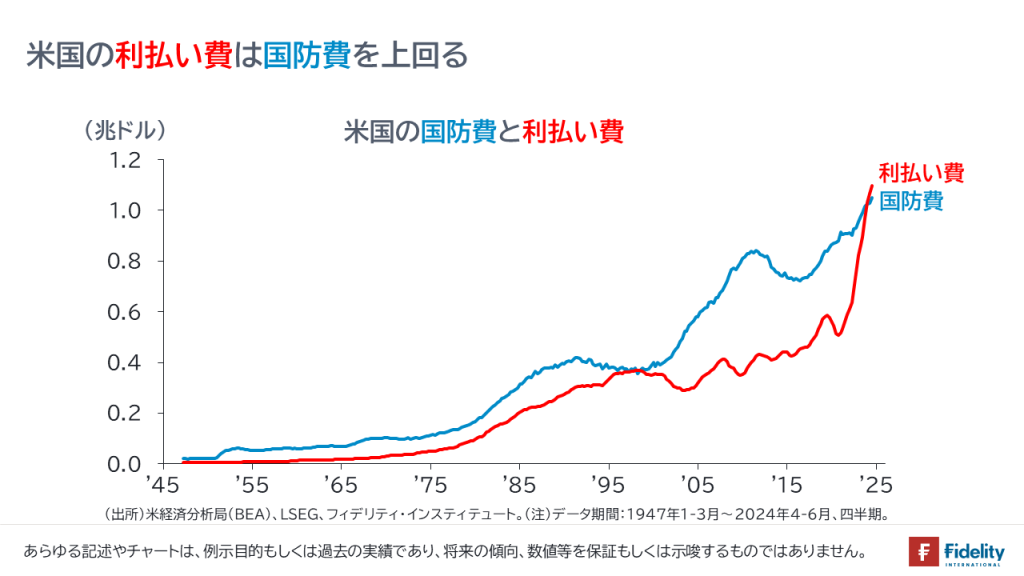

- 米国の利払い費は、軍事費を上回っている。

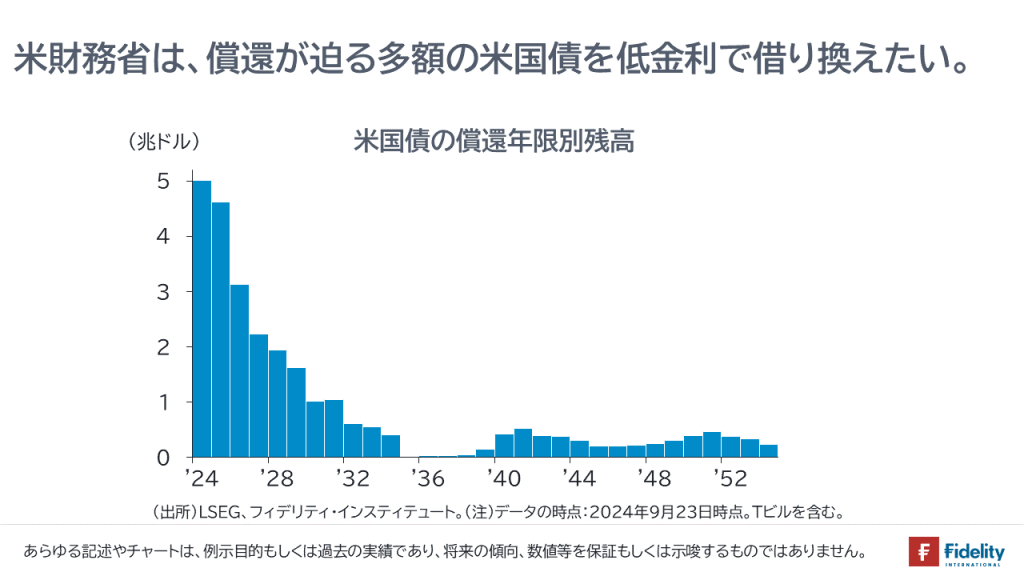

また、【次の図】で示すとおり、米国債の償還スケジュールは今後、数年間に偏っています。

現在のような債務償還のスケジュールがあるときに、高金利で借り換えを行うのは、今後の財政にさらなる悪影響を与える可能性があります。

こうした状況に加えて、バイデン政権は、前述のとおり、

- ロシア=ウクライナ戦争の戦火拡大

- イスラエル=レバノン・イラン戦争の戦線拡大

を支援していく模様です。

継戦は、「ハリス新大統領」になったとしても同様となる可能性があります(→トランプ氏が大統領になった場合、トランプ氏は前者を終わらせるとしていますが、現時点では不透明です)。

こうなると、すでに財政悪化が顕著な現政権としては、金融費用をできるかぎり低く抑制し、財政が持続可能であるように見せる必要があります。

もちろん、米国も、中央銀行であるFRBに米国債を買わせるという方法があり、米国債がデフォルトすることはありえません。ただし、インフレにつながる恐れが考えられます。

なぜ9月?なぜ0.5%? ③銀行間市場の資金ひっ迫?

もうひとつ考えられるのは、短期金融市場のひっ迫です。

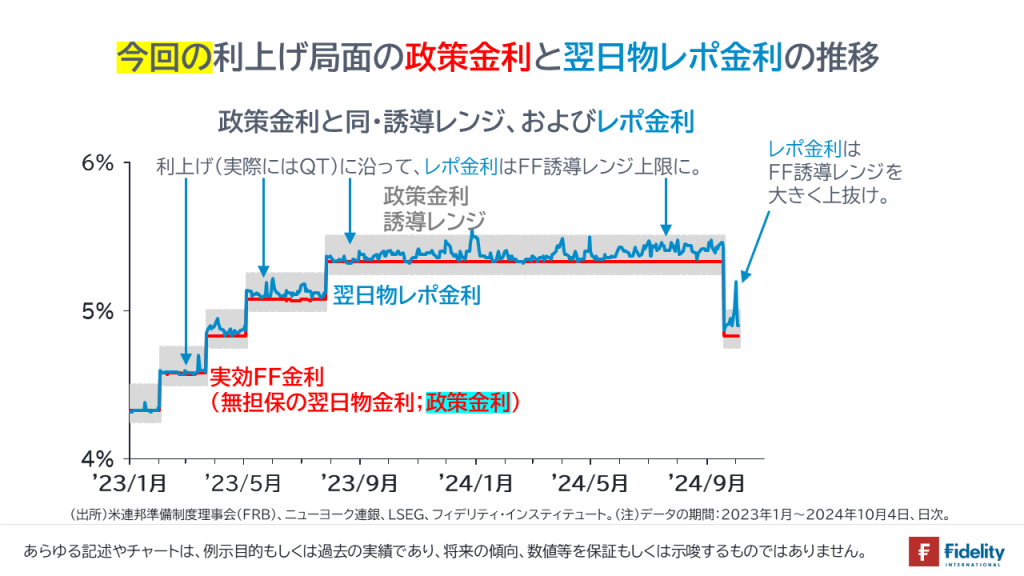

【次の図】をみると、FRBによる利上げに沿って、(FRBが金融政策の対象金利とする)フェデラルファンド金利に(FRBが定めるレンジの中で)少しずつ上昇圧力が高まり、最近においては同金利が「5.25%~5.5%」のレンジの「上限」に近づいていたことがわかります。

これは、銀行が保有する資金が少しずつ減ったり、あるいは、特定の銀行に対する信用の懸念が高まり、銀行間貸出に及び腰になっている状況を示唆します(→別の機会に書きます)。

実際、月末かつ四半期末にあたる9月30日には、市場から資金を調達できず、FRBから資金を調達する銀行が出ました(→商業銀行や投資銀行、ファンドなどは、規制をクリアしたり、自分たちの保有資産の見栄えをよくするために、他行への貸し付けを抑制したり、劣化した資産を一時的にバランスシートから切り離す場合があり、こうした動きが市場金利を上昇させます)。

2019年の秋には、(無担保金利である)フェデラルファンド金利や(有担保金利である)レポ金利に上昇圧力が高まり、FRBは緊急で短期債を買い入れ、資金供給を行いました。

今回はこうした事態の発生を未然に防ぐために、FRBが利下げで資金需給を緩和させようとした可能性があります(→ただし、あまり効果は出ていません)。

以上を簡単にまとめると、米国経済が「堅調」な中での今回の大幅な利下げは、特定の政治勢力や政府、金融機関、大企業への支援が目的であった可能性があります。

(次週につづく)

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す