※この記事はフィデリティ投信のWebサイトで11月20日に公開されたコラムの転載です

あらゆることが山場を迎えようとしているように思えます。もう少し先でしょうか。

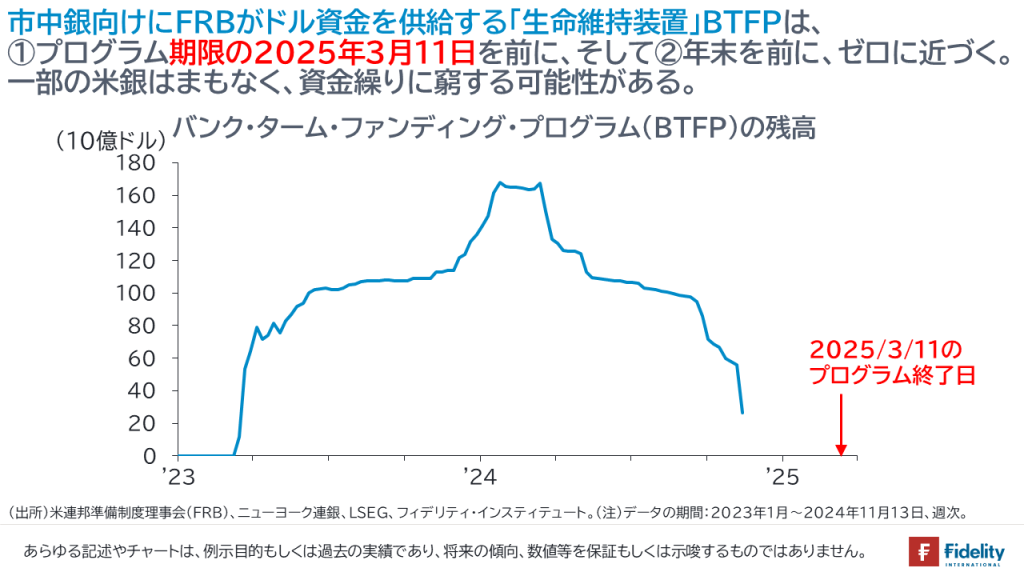

BTFP残高は急速にゼロに。Extend & Pretendへ

米連邦準備制度理事会(FRB)は、2023年3月を中心とする市中銀行の資金繰り難に際し、苦境に陥った銀行向けに多額の融資を行いました。バンク・ターム・ファンディング・プログラム(BTFP)です。

同プログラムは、2025年3月10日に終了します。今年の3月11日が借り入れの最終申込日でした(→借り入れの最長期間は1年ですので、ギリギリで借り入れた銀行の返済日が2025年3月10日です)。

BTFPは、次節以降に補足するとおり、市中銀行にとって「生命維持装置」の役割を果たしています。

あれから2年経ち、銀行が「健康を取り戻して、独り立ち」できるようになったかといえば、全くそうではありません。

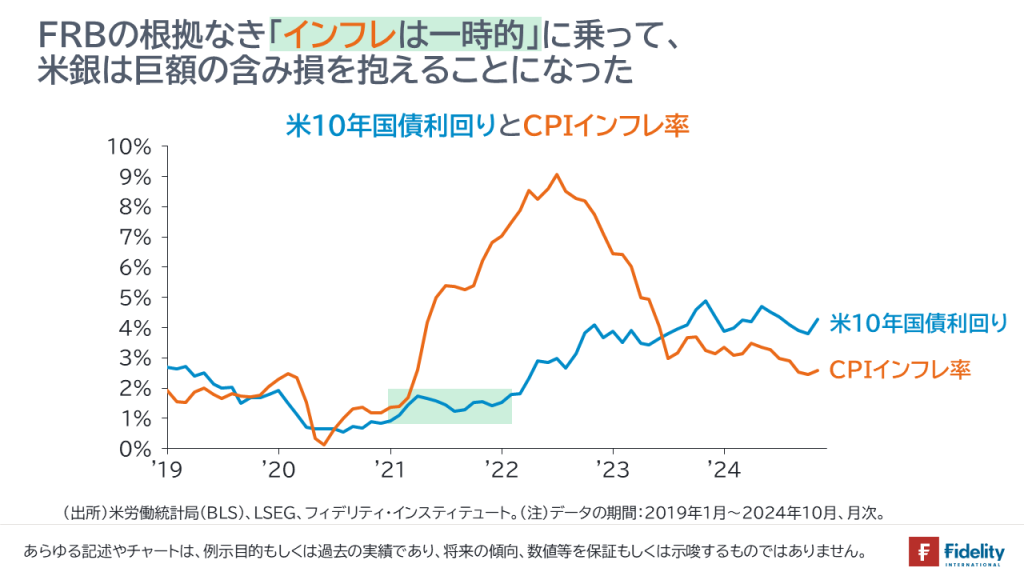

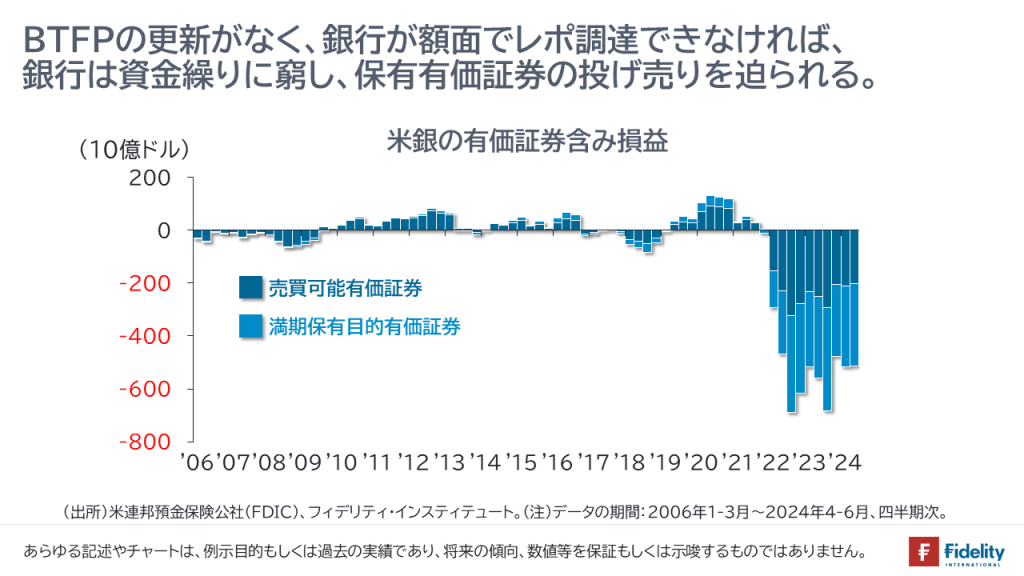

なぜなら、①市場金利は上昇したままであり、銀行は引き続き、保有有価債券に巨額の含み損を抱えているためです(→後段の【図】を参照)。

ほかにも、②オフィスを中心とする商業用不動産向け貸出の元利払いが滞っているため、銀行は、貸出金利の一部減免や返済期限の延長など、貸出条件の緩和を行っています。

この後者を、ニューヨーク連銀は『Extend and Pretend』と呼んでいます。銀行は、「問題を先延ばしにし、なにも問題がないかのようなフリをしている」ということです。それはいつものことでしょう。そして(結論を先走れば)、なんの問題もないようになるでしょう。

ちなみに、筆者が銀行の経営者であれば、同プログラムの期限である来年2025年の3月11日まで、借りられるだけの金額を借りていたと思います。

しかし、【次の図】に示すとおり、そうした直観とは対照的に、①満期を前に、そして、②(資金繰りがひっ迫する)「年末越え」を前に、同プログラムからの借入残高は急速に減少しています。

すなわち、近いうちに、銀行は再び、資金繰りに窮する可能性があります。

当然ながら、FRBは同プログラムを延長するでしょう。

すなわち、中央銀行は自らすすんで、市中銀行を『Extend and Pretend』に誘うでしょう。なぜなら、銀行による資産の投げ売りは、①融資・クレジット(→社債の信用スプレッドを含む)の場合には信用収縮であり、②債券(→純粋な国債の部分)の場合には金利上昇につながるためです。

メイン・シナリオは「FRBによる救済」(=同プログラムの延長)ですが、救済のタイミングによっては、金融市場に短期的な動揺が走るでしょう。

補足① 銀行が巨額の保有債券含み損を抱えた背景

米国では、2023年3月を中心に、市中銀行がドルの資金繰り難に陥り、一部の地方銀行が経営破たんしました。

そのおもな起源は、新型コロナウイルス・パンデミックの後の低金利時に、大手・中小を問わず、銀行が多額の債券(米国債や政府機関MBS)を購入したことにあります(→「MBS」:住宅ローン担保証券)。

2021年5月に入り、インフレ率(前年比)は5%に達しました。

しかし、米連邦準備制度理事会(FRB)は、2021年のほとんどの期間を通じて「インフレは一時的」と強弁しました。

興味深いことに、インフレが7.5%を超えた2022年1月の時点でも、米国10年国債利回りは1%台でした。すなわち、債券市場は2021年を通じ、「インフレは一時的」というFRBの強弁を熱心に聞き続けました。

こういうと、「FRBはその時点でもまだ、量的金融緩和(QE)による債券の買い入れを(小規模ながらも)継続していたために、利回りが低位に抑制されただけだ」との反論があるかもしれません。

それは間違いです。なぜなら、銀行は、2021年を通じて、米国債もMBSについても残高を増やしていたからです。すなわち、銀行は、FRBの「インフレは一時的」との言説に乗っかるように、「債券を買っていた」のです。

その後、FRBは2022年3月に入り、大幅かつ急速な利上げを開始します。

このFRBの「変節」と「転換」(pivot)が、債券の利回りを上昇させ、銀行は保有債券に大幅な含み損を抱えることになりました(→含み損の規模はいまもほとんど変わらず、です)。

補足② 銀行がドルの資金繰りに窮した背景

銀行が保有債券に多額の含み損を抱えるようになった後、一部の中小銀行からは、(さまざまな理由で他行やMMFなどに)預金が流出しました。

当初、それらの中小銀行は、預金の流出(=負債の減少)を、他行やMMF、政府系住宅機関などからの借り入れ(=フェデラルファンドやレポ(後述)での借り入れ;ホールセール・ファンディングと呼ばれます;負債の増加)でもって穴埋めしたとみられます。

しかし、預金の流出(=負債の減少)が、「他行やMMF、政府系住宅機関などからの与信枠の限度」を超える規模になると、資産の売却で対応せざるを得ません。

そうしたときに、換金可能な資産(=流動性の高い資産)は有価証券です。結果として、銀行は、預金の引き出しに充てるために、(含み損を抱える)有価証券を売却し、大幅な損失を計上することになりました。

たとえば、もともとは時価10億ドルで購入した米国債が、金利の大幅上昇によって、時価8億ドルの価値しか持たなくなれば、これを全額売却すると、2億ドルの売却損が生じます。

大幅な損失は、資本の大幅な減少です。これらが事業継続への懸念となって、さらなる預金の流出、そして経営破たんにつながりました。

以上は預金網をも持つ、米銀の話です。

他方で、さしたる融資先も預金を集める支店網も持たない外国銀行はたいてい、手持ちの自国通貨や、買い入れる有価証券を担保に入れること(=レポ)で、ドルを借りて有価証券に投資を行います。

たとえば、ある外国銀行が証券会社から10億ドルの米国債を買うとします。当然ながら、その外銀は(証券会社に対して)10億ドルの支払いが必要になります。

このとき、その外銀は(外銀ゆえに)ドルをほとんど持っていません。

そこで、買い入れる10億ドルの米国債を即座に(ドルが潤沢なMMFや米銀などに)担保として差し入れることで、(MMFや米銀から)10億ドルを借りてきて(→ヘアカットは捨象)、その10億ドルの買い入れ決済に充てます(=証券会社に支払います)。

すなわち、レポは住宅購入に似ています。

われわれのほとんどは、家を買うときに多額のお金はありません。このときわれわれは、買う家を担保に入れることで、家を持つことができますし、居住というサービスを得ることができます。同じことを有価証券で行えば、有価証券を保有/有価証券に投資できます。

話を続けると、レポの期間は、1日とか、1週間、1ヵ月、3ヵ月などであり**、それらの満期が来たときには、その外銀はいったんは(米銀やMMFなどに)10億ドルを返済しなければなりません。

レポ借り入れが満期を迎えるときに、その外銀がまだ、(資産サイドにある)10億ドルの米国債を保有し続けたい、再び、その10億ドルの米国債を担保に入れることで、10億ドルを借り、その10億ドルで、当初のレポ借り入れの満期10億ドルを支払うことで、投資のポジションを維持します。すなわち、同じレポ借り入れの作業を繰り返すということです。

しかし、金利上昇で米国債の時価が8億ドルに目減りするとどうなるでしょうか。

たとえ、米国債の時価が8億ドルに下落しようとも、外銀は、レポの満期で10億ドルを返済しなければなりません。

再び、同じ米国債を担保に入れるとしても(時価である)8億ドルしか借りることができず、それで米国債の投資ポジションは維持できますが、最初に借りた10億ドルを返済するために、(差し引き)2億ドルをどこかから用立ててくる必要があります。これは「信用取引の追い証」と同じ状況です。

こうなると外銀は資金繰りに窮しますし、レポによる借入=投資のポジションの縮小を迫られます。それは、保有有価証券の投げ売りと同じことです(→**実際には、たとえば、レポの期間が1週間で、その間に時価が大きく動く場合には、日々、追加の資金や債券などのやりとりをして=「値洗い」、満期時に取り立てができないといった事態を防ぐようにします)。

補足③ FRBがBTFPを始めた背景

以上を要約すると、①(与信機能と支店網を持つ)米銀は、「預金流出」の見合いで含み損のある「保有債券の売却」を迫られる、②(さしたる融資先も支店網を持たない)外銀は、債券価格の下落でレポを続けられず、有価証券の投資ポジションの解消を迫られる(=含み損のある「保有債券の売却」を迫られる)、といった事態に陥りました。

市場金利の上昇は金融引き締めですし、ほかにも、銀行による米国債の投げ売りは海外中銀など、他の米国債保有主体による投げ売りを誘う可能性があります。もちろん、預金の流出は「取りつけ」ですから、銀行の与信機能を壊してしまいます。

こうした事態を避けるために、FRBはBTFPを始めました。

これはFRBが、銀行が保有する米国債や政府機関MBSを担保に、額面分の資金を貸し付けるプログラムです。言い換えれば、銀行は、(MMFや政府系住宅機関などではなく)FRBを相手にレポを行い、資金を借り入れるプログラムです。

これにより、まず、①米銀は、含み損のある有価証券を売却せずとも、その有価証券を担保にFRBから資金を借り、これを預金の流出に充てられるようになりました***。

また、②外銀は、同プログラムが時価ではなく、額面で資金を貸し付けることで、レポ借入による有価証券の投資ポジションを(おおむね)継続することができました。

先の例で使用した数値を用いると、時価が8億ドルに下がった米国債を担保に、外銀がFRBから10億ドルを借入することができれば(→額面=簿価と仮定)、その10億ドルでもって、借り入れ先である米銀やMMFには返済することができ、今度は、FRBを相手にレポを繰り返すことで、有価証券の投資ポジションを維持できます(***また、個別の米銀についても、たとえば、①住宅ローン貸出債権を売却して得た準備預金や、②財務省が社会保障支出などで個人の預金口座にクレジットした預金(→その見合いは準備預金となる)を超える金額の有価証券に投資をしている場合には、他行・MMF・政府系住宅機関などからのホールセール・ファンディングで有価証券を購入しているために、BTFPの額面融資は外銀が得たのと同じ恩恵を得ることができたはずです)。

繰り返すと、近いうちに、銀行は再び、資金繰りに窮する可能性があります。

メイン・シナリオは「FRBによる救済」(=同プログラムの延長)ですが、救済のタイミングによっては、金融市場に短期的な動揺が走るでしょう。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す