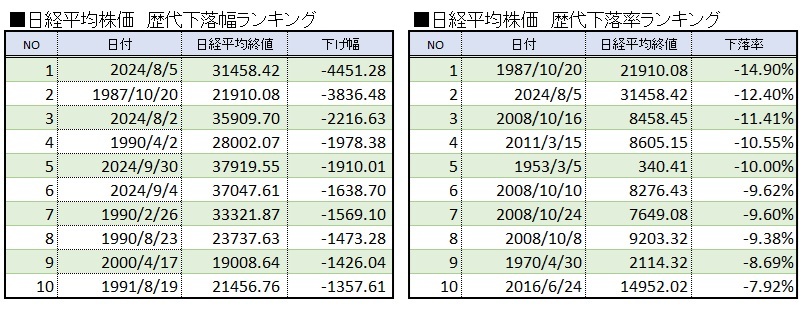

【QUICK Money World 荒木 朋】2024年8月5日、週明け月曜日の日経平均株価は前週末比4451円安、率にして12.4%の大幅安を記録しました。米景気懸念と日銀の追加利上げに端を発した円相場の急伸をきっかけに全面安となった急落劇で、下げ幅は過去最大、下落率は過去2番目の大きさでした。この歴史的な大暴落を「令和のブラックマンデー(暗黒の月曜日)」と呼ぶ人もいて、巷でちょっとした話題になったことを記憶している人も多いのではないでしょうか。

「令和の~」というだけに、過去にも同じような歴史的な大暴落が起きました。本記事では、過去に起きたブラックマンデーとはそもそもどんな出来事だったのかを振り返るとともに、ブラックマンデーが起きた原因や今回の大暴落との共通点、その後の株価推移を検証することで株価暴落に見舞われた際にとるべき投資行動などについて詳しく解説していきます。

ブラックマンデーとは?

ブラックマンデーとは、1987年10月19日の月曜日に米ニューヨーク株式市場で起きた株価の大暴落のことを指します。米国の代表的な株価指数であるダウ工業株30種平均はその日、1日の取引で22.6%安の大暴落となりました。この下落率は2024年11月末時点でも破られていない歴代1位の記録です。ダウ平均は現在、4万ドルを超える水準で推移していますが、もし今、同じ率の急落が1日で起きるとダウ平均は一気に1万ドルほど下げる計算になります。まさに大暴落との表現がぴったり当てはまる大幅な下落であるといえます。

このニューヨーク株式市場で起きた大暴落は全世界に波及。アジアや欧州各国の株式市場も軒並み急落し、世界同時株安の様相となりました。日本もその影響をもろに受け、ブラックマンデー翌日の1987年10月20日の東京株式市場では、日経平均株価が前日比3836円(14.9%)安の大幅安となりました。2024年11月末時点で、下げ幅は令和のブラックマンデーで記録した4451円安に抜かれましたが、下落率は歴代1位のままです。日経平均の下落率が10%を超えたのはこれまでに5回しかありません。

1980年代の米国は1981年に誕生したロナルド・レーガン政権のもと、「レーガノミクス」と呼ばれる大幅減税や財政支出、規制緩和などの経済政策をとり、米経済は高成長を取り戻しました。その結果、米国株をはじめ世界的に株価は上昇基調となっていました。しかし、米経済は回復したものの、軍事費の増大などで米財政・貿易収支の「双子の赤字」が拡大し、米ドルの信用力低下によるドル安進行や金利上昇への懸念も浮上していました。こうした状況下、ペルシア湾岸の石油資源を巡る対立などを背景に勃発していたイラン・イラク戦争が米国軍の介入などで激化すると、海外投資家はドル資産を一斉に売却する動きを強めたとされ、これがブラックマンデーを引き起こした一因といわれています。

ブラックマンデーは、世界中の金融・株式市場に飛び火するなど大混乱を引き起こしましたが、各国の政府・金融当局による市場安定化に向けた取り組みを強化する契機にもなりました。米国では当時、新しい米連邦準備理事会(FRB)議長にグリースパン氏が就任し、グリーンスパン氏は大暴落直前の1987年9月の金融政策決定会合でインフレ退治を目的に利上げを決めたばかりでした。しかし、ブラックマンデーが起きると、グリーンスパン氏は直後に「流動性を供給し経済と金融システムを支える用意がある」との緊急声明を発表。前月の利上げから一転して利下げへと舵を切る政策転換を決めました。

取引規制面では、ブラックマンデーを受け、米証券取引委員会(SEC)は「サーキットブレーカー」という制度の導入を決めました。サーキットブレーカーとは、株式や先物・オプション市場で相場が大きく変動し、価格の暴騰・暴落が起きた時に取引を一時停止する制度のことで、投資家に冷静な判断を取り戻す時間的な猶予を与えて相場の混乱を鎮静化させようとするものです。サーキットブレーカー制度は日本でも1994年に導入されました。

| <関連記事> |

ブラックマンデーが起こった原因は?

ブラックマンデーを引き起こした要因として、米国の「双子の赤字」問題が金融・株式市場で不安視されたことが契機の1つになったことを説明しましたが、このほかにも複数の要因が重なったことが大暴落につながったといわれています。

レーガノミクスによる景気回復で株価は大きく上昇していましたが、実際の経済の基礎的条件(ファンダメンタルズ)から乖離(かいり)した過度な期待感や、短期的な株高に着目した投機的な取引の活発化が株価を実態以上に押し上げていたといわれています。こうした状況のなか、ドル安に伴うインフレ懸念を背景にFRBは1987年9月、政策金利を約3年半ぶりに引き上げていました。利上げは株価にとってはマイナス要因で、株式市場への投資意欲を低下させたことが株売りの引き金の1つになったとみられています。

プログラム売買の影響も指摘されています。プログラム売買はアルゴリズム取引とも呼ばれ、あらかじめ定めたルール・条件に従ってコンピューターを介して自動的に売買注文を行う仕組みのことで、1980年代に米国で普及していました。ブラックマンデーでは複数の売り要因が重なって株価に下落圧力がかかるなか、株安に合わせてプログラム売買による大量の売り注文も相次ぎ、株価の下落を加速させたといわれています。この株価急落が全世界でパニック売りを誘い、世界同時株安につながったというわけです。

実はブラックマンデー以前にも米国は大暴落を経験しています。それは「ブラックサーズデー(暗黒の木曜日)」と呼ばれるものです。ブラックサーズデーは1929年10月24日の木曜日に起きました。当時の米国は好景気に沸き株価も堅調に推移し、「買えば必ず儲かる」といわれるほどの投資ブームが起こっていたといいます。

しかし、投機的な買いも巻き込み実態以上に買われていた株価が下げに転じると、売りが売りを呼ぶ展開になり、ブラックマンデーと同じく米国を震源地として世界的な株価の大暴落を招いたのです。この大暴落は後の世界恐慌を招いたといわれています。

当時の米政権は自律的な経済活動の回復を見込み、特別な金融・経済対策は行わなかったといいます。その結果、株価大暴落が金融危機から景気後退へとつながり、金融機関の破たんや企業倒産、失業者の増大など深刻な影響をもたらすに至りました。

ブラックマンデーの際にはこの過去の教訓を活かし、前述の通り、FRBによる金融緩和や流動性供給、取引規制などを実施することにより、株価大暴落による実体経済への波及を未然に防ぐ対応を行ったのです。

QUICK Money Worldには、マーケットニュースや資産運用に役立つ情報をはじめ、会員登録しなければ読めない記事があります。ご興味がある方は無料会員登録をしてみてはいかがでしょうか。メールアドレスの登録だけでなく、Googleアカウント・Apple ID等でも登録できます。詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

ブラックマンデーの後、株価はどうなった?

ブラックマンデーでは、株価大暴落を発端にした実体経済への悪影響の波及を未然に防ぐ対策がとられました。そのため、1929年に起きた世界恐慌のような未曽有の危機は避けられました。

ブラックマンデー前後の日経平均株価はどのように動いたのかみてみましょう。ブラックマンデー直前の日経平均は2万6000円台で推移していましたが、ブラックマンデー翌日の1987年10月20日に歴代1位の下落率となる14.9%安を記録し、約1カ月後の11月11日に2万1000円ちょうど近辺まで下げが続きました。その後、いったん反発したものの再び売りが優勢になり、年が明けた1988年1月4日に2万1200円台まで下げました。しかし、その水準で下げ止まると一転して上昇基調に転じ、4月上旬には暴落前の水準を回復しました。

当時はFRBによる緊急利下げなど金融市場の安定化対策がとられたほか、日銀も金融緩和政策をとっていたこともあり、大きな金融ショックには至らず、約6カ月という比較的短い期間で株価は暴落前の水準を取り戻すという結果になりました。

チャート分析では、株価が急落し最初の安値(一番底)をつけた後、いったん反発してから再び下落し、最初の安値と同水準程度まで下がって底打ちすることを二番底(にばんぞこ)といいます。下落相場では最初の一番底ではなく二番底が本当の安値で、その後、反転して上昇トレンドに向かうことがよくあるという経験則から「二番底は黙って買え」という相場格言もあります。ブラックマンデーの相場下落局面ではこの相場格言通りになりました。

何らかのきっかけで相場が大暴落する場面では我先にと売り急ぐパニック売りが膨らむため、企業業績などファンダメンタルズを無視した売りで大きく下げます。暴落後にいったん反発するのはその反動によるものです。しかし、相場の急変動で売り損ねていた投資家は大きな損失を回避しようと株価の戻りを待って売りを出すため、上昇は続かず再び底値を試すという展開になりやすいのです。一方で一番底と違って二番底は残りの売りを消化したと捉えられるため、その後の株価は上昇に転じやすいとされています。

もちろん、景気や企業業績が大きく悪化するとの不安が強まれば二番底を付けた後に株価が再び反転するという保証はありません。時の政府や中央銀行による経済対策や金融政策が機動的に行われるかどうかが、株価反発を見極める重要なポイントになります。

こうした対策がとられることを前提にした場合の投資戦略としては、ファンダメンタルズを無視する形で相場が大暴落した局面では好業績銘柄などには押し目買いを入れてもよさそうです。反発局面がいったん終わった後は利益確定ポイントを決めておくか、損益がプラスを維持できている場合は保有を継続するとともに押し目で追加購入を検討するのもいいかもしれません。

| <関連記事> |

「令和のブラックマンデー」との共通点は?

過去の経験を踏まえ、今回の「令和のブラックマンデー」の詳細と今後の展開についてみてみましょう。

日経平均株価は2024年7月に4万2200円台に達して過去最高値を更新した後、利益確定売りにやや押される展開になっていました。株高の原動力の1つは一時1ドル=160円台を付けた為替相場の円安で、輸出関連企業の業績上振れ期待が株価を押し上げました。しかし、生活コストの上昇につながる円安に対して政府要人らから過度な円安をけん制する発言も聞かれるなか、日本銀行(日銀)は2024年3月にマイナス金利政策の解除を決め、続く7月には追加利上げを決定します。

日本経済の回復力に力強さがみられないと指摘する専門家も少なくない中での日銀の追加利上げは大きなネガティブサプライズとなりました。米国ではインフレ鈍化と労働市場の減速感が強まる中で金融政策の次の一手は利下げになると確実視されていたこともあり、外国為替市場で円相場はドルなど対主要通貨で急伸。これまでの円安・株高の流れが一気に反転する形となり、日経平均は歴史に残る急落劇となったのです。

ドル円相場の160円台という水準は行き過ぎの感も強く、投機的な売買も活発化していたとみられます。その状況でも株価に対して楽観的な見方が大勢を占めて買い一辺倒になっていたことが結果的に大幅な下落を招いた面もあるといえるでしょう。

2024年8月5日の日本の株式市場は、全上場銘柄の2割相当の約800社が制限値幅の下限(ストップ安水準)まで下落する異常事態となりました。生成AI(人工知能)関連で業績期待の強い半導体株なども軒並み売られ、アドバンテストや東京エレクトロンなどもストップ安を付けました。

企業業績などを無視して膨らんだ投げ売りは過去と現在のブラックマンデーともに共通しています。そのため、翌日の株式市場では業績面から割安な水準まで一気に売られた銘柄を中心に押し目買いが入り、日経平均は3217円高と今度は一転して過去最大の上げ幅を記録する派手な相場展開となりました。

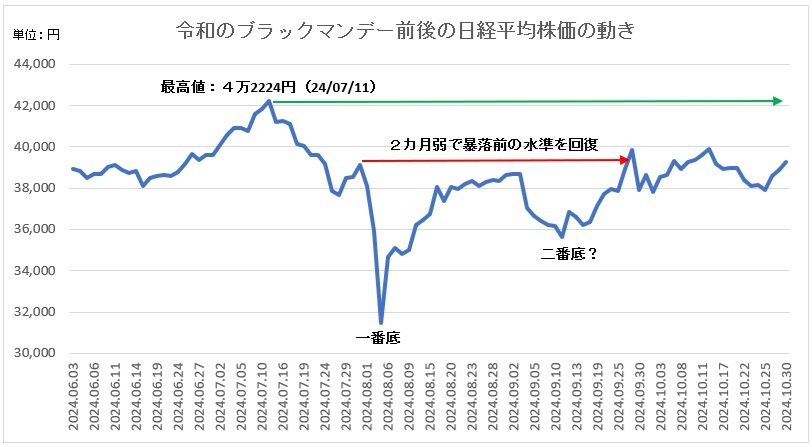

今回も過去のブラックマンデーと同様、相場急落で一番底を付けた後にいったん反発したものの再び売りが出る展開になりました。しかし、前回のブラックマンデーとは違い、下げ幅は限定的で浅い二番底を付けた格好となり、9月下旬には大暴落前の水準を一時回復しました。急落前の直前に付けた高値水準を起点とした場合、相場の戻りは2カ月もかからずに達成したことになります。日本株に対しては好調な企業業績に加え、株主還元強化などの動きを評価する声もあり、下値では押し目買いを入れる投資家が多かったことを示唆しています。

ただし、過去最高値を付けた4万2200円台の水準を起点とすれば、日経平均はまだまだ戻り切れていないともいえます。過去のブラックマンデーと令和のブラックマンデーで奇妙な共通点は日米の中央銀行の違いはあれ、急落直前にFRBと日銀が利上げに踏み切った点です。FRBのグリーンスパン議長は利上げから1カ月程度で方針転換し、危機封じ込めのための利下げを実施しました。一方、日銀の植田和男総裁は7月の追加利上げ以降、株価急落など金融市場の混乱を受けて様子見の構えをみせているものの、「金融正常化は始まったばかりだ」などと発言し、状況を見極めながら追加利上げを模索する姿勢を崩していません。

日経平均のチャートをみても、令和のブラックマンデーの嵐はいったん過ぎ去ったようにもみえますが、日本は政局混迷と日銀の金融政策という波乱要因を抱えている状況です。現在はFRBが利下げ局面に転じているだけに、相場が不安定な中で日銀が追加利上げに再び動くようだと相場変動が高まることは避けられないかもしれません。日銀の金融政策の動向については引き続き注意深くみていく必要がありそうです。

まとめ

ブラックマンデーとは、1987年10月19日の月曜日に米ニューヨーク株式市場で起きた株価の大暴落のことを指します。同じような出来事が2024年8月5日にも起きて、これを「令和のブラックマンデー」と呼ばれるようになりました。令和のブラックマンデーでは日経平均株価が過去最大の下げ幅を記録しました。

相場の大暴落の局面では企業業績などファンダメンタルズを無視したパニック売りが膨らむ傾向があるため、投げ売り一巡後の反発をにらんで安値水準で押し目買いを入れることは有効な投資戦略の1つです。その後の株価がどうなるかは政府・金融当局による金融システムの安定化策の実行の有無などがカギを握ります。

株価暴落が起きた際に少しでも冷静な投資判断ができるよう、過去の動きを参考にして自分なりの投資シナリオを描くなど頭の体操をしておくようにしましょう。

「QUICK Money World」の有料会員になると、企業の開示情報、プレスリリースをメールで受け取れます。提供情報をもとにマーケット予想や企業分析まで行いたい方にピッタリです。メールアドレスの登録だけでなく、Googleアカウント・Apple ID等でも登録できます。詳しくはこちら ⇒ 有料会員限定特典とは

スコアから探す

スコアから探す