※この記事はフィデリティ投信のWebサイトで12月4日に公開されたコラムの転載です

先週、英国のボリス・ジョンソン元首相は、あるポッドキャストのインタビューで、「われわれはウクライナで代理戦争を戦っている」と述べました。これまで、シカゴ大学のジョン・ミアシャイマー教授や、コロンビア大学のジェフリー・サックス教授がおっしゃっていたことは「不都合な真実」だったということでしょう。

さて、(いつもわからない)ドル円相場は見通しがさらに難しくなっています。

結局のところ、「今後のドル円相場は、米株次第」と考えています。たとえば、「米国株式が上昇すれば、ドル円も堅調」であり、「米国株式が下落すれば、ドル円も下落する」といった具合です。逆に、「ドル円が下がる(上がる)から、株価も下がる(上がる)」という流れもあり、相互にフィードバックするはずです。

もちろん、上記の流れを「米株堅調→米金利上昇→日米金利差拡大→ドル円上昇」といったふうにロジカルに考えることもできます。

ただ、筆者は、ロジックやファンダメンタルズというよりも、流動性の供給/縮小、利下げ/利上げを背景とする「投機の強弱の力」が金融市場を支配している、そして、その力は日々拡大していると考えています。

いまは、

- FOMO(fear of missing out;上昇を取り逃がすことを恐れること)、

- ヘッジファンドなどを含むアクティブ・マネージャー間の競争(⇒「他のマネージャーがテクノロジー株式をオーバーウェイトする以上、自分もそうしないと、自分のファンドのパフォーマンスが劣ってクビになる。テクノロジー株式が沈むなら、誰もが沈むから問題ない」といった感覚)、そして、

- 中銀プット(⇒「いざとなれば、中央銀行が貨幣発行で救済してくれる」という経験)

がリスク資産の買いをつないでいるでしょう。

言い換えれば、「この相場上昇はやや行き過ぎだとはわかっていても、それがいつ終わるかはわからないし、最後の最後までついていくしかない」というのが多くの市場参加者の本音でしょう。ドル円もその渦のなかにいます。

まじめに言えば、米10年国債利回りは来年1月くらいまでは「3.5-4.5%あたり」とみています。新政権関連や経済指標、金融政策などで動くでしょうが、このレンジを抜くような出来事はなさそうです。

米金利が大きくは動かないのならば、日銀がどれくらいアグレッシブに金融引き締めのスタンスを出すかが(投機の動向にとっても)大事ですが、先週末の植田総裁のインタビューをみる限り、慎重に思えます。

日銀は、投機を絶やさないよう、各方面と調整しつつ政策を進めているのかもしれません。

日銀の引き締めや円金利の上昇は、ある程度は許容されるものの、国際的な投資家のみならず、米国にとっても不都合であることを考えておくべきでしょう。

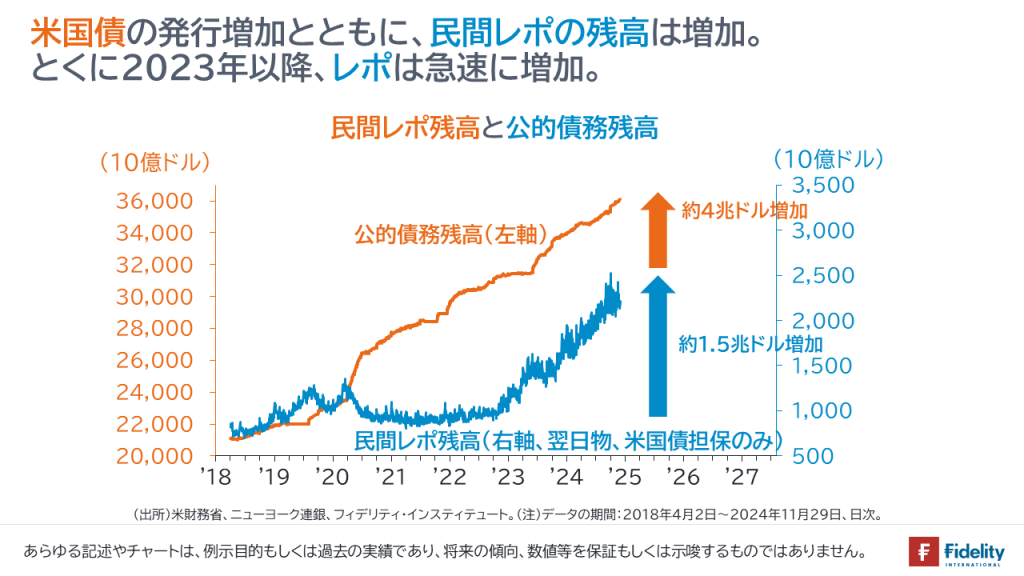

では、先週からの続きに移ります。2019年の秋と同様、年末にかけて、「レポ金利」と呼ばれる、金融市場でも最も重要な金利が急上昇するリスクがあります。

結論を先取りすれば、前回にお伝えした「バンク・ターム・ファンディング・プログラム(BTFP)の残高減少」と同様、おそらくは、米連邦準備制度理事会(FRB)による資金供給やミニQE(量的金融緩和)によって、「先送りにされ、なにも問題はないふりがなされる」(Extend and Pretend)でしょう。

レポ市場で資金需給がひっ迫する理由

レポ市場で資金需給が引き締まっている背景を考えてみましょう。

多くの人は、その理由として、量的金融引き締め(QT)による余剰資金の減少を挙げます。

他方で、筆者は、米国債の発行増加と保有主体の偏在(金融機関のバランスシートの制約や、投資家の選好)を問題の本質と捉えています。

なぜなら、「いくら米国債の発行が増えても、あるいは、いくらQTによる米国債の供給が増えても、供給される米国債はすべて市場で吸収できる(そのための資金は存在する)ため」です。問題は「米国債を買いたいか、あるいは、米国債を保有することに制約があるか」です。

財政赤字の下で、米国債が発行されるケースは次の3つです。

- 社会保障支出や軍事支出など、新規の財政支出を実行する、

- 既発債の満期償還にあたり、借り換えを行う(⇒財政赤字ゆえ、償還される米国債の元本を支払う財源はなく、新規の米国債発行で賄う必要がある)、

- 既発債の利払いを行う(⇒財政赤字ゆえ、米国債の利金を支払う財源はなく、新規の米国債発行で賄う必要がある)、

それぞれを考えると、銀行が米国債を買う(あるいは、銀行がレポを通じて、証券会社やヘッジファンドに米国債を買うための資金を貸し付ける)限り、

- 【財政支出の場合】:新規の米国債発行金額と同額の顧客預金の増加が生じる(⇒銀行のバランスシート:【資産】米国債、【負債】顧客預金;次節で補足)、

- 【既発償還債の借り換えの場合】:借り換えのための新規の米国債発行金額と同額の償還金が供給される(⇒銀行のバランスシート:【資産】の米国債が償還され、新しい米国債に置き換わる;同上)、

- 【既発債の利払い】:利払いのための新規の米国債発行金額と同額の利金が支払われる(⇒銀行のバランスシート:【資産】米国債、【負債・利益】受取利息)、

ことになりますから、「米国債を買うお金がない!」といった事態は生じません。

重要なこととして、これは日本国債でも同じです。

これは、量的金融引き締め(QT)による米国債の供給でも同じです。量的金融緩和(QE)は、米国債と準備預金の交換です。すなわち、FRBは、銀行から米国債を買って、銀行に準備預金を供給します。重要なこととして、銀行システムに一度供給/発行された準備預金の金額は変わりません*。

QTはこの反対で、FRBは、銀行から準備預金を吸収して、銀行に米国債を売却します(→今回のQTはこの形式ではありません。この点は後で補足)。したがって、「行ってこい」ですから、銀行が「米国債を買うお金がない!」といった事態は生じません。

*しばしば、「銀行がFRBからクレジットされた準備預金を貸出に回す」といった表現がありますが、これは誤りです。銀行は貸出に準備預金を必要としません(⇒銀行はペン1本で貸出を実行できます。すなわち、顧客に貸し付ける金額を顧客の預金口座に記帳し、資産サイドに同額を貸付金額として記帳するだけです)。また、たとえば、銀行が準備預金を使って有価証券を買うとしても、有価証券を売った人に準備預金が移るだけなので、やはり、中銀が銀行システムに一度供給/発行した準備預金は、中銀以外が減らすことはできません。

話を戻すと、ですから、「米国債を買うお金が足りなくなった!」という事態は起きず、財務省が新たに発行する米国債であれ、FRBがQTで売却する既発の米国債であれ、あらゆる米国債を買うためのお金は存在します。問題が起きるとすれば、バランスシート制約の問題や選好の問題です。

バランスシート制約の問題とは、①金融規制によって、(銀行が保有できる)資産の金額や、リスク量を掛けた資産の金額が、銀行の資本の金額によって制約を受け、なおかつ、②銀行が資本を増やさないときに、(米国債を保有したり、レポで貸し付けたりするなど)銀行が提供できるバランスシートには制約が生じる状況を指します。

選好の問題とは、上記のとおり、「米国債を買うお金がない!」といった事態は生じないものの、「米国債以外のものがほしい」「米国債はもうお腹いっぱい」(≒この利回りでは買えないorベース金利とのスプレッドがこの水準では買えない)といった状況を指します。

いくら米国債を発行しても、「米国債を買うお金がない!」とはならない。

前節を補足します。まず、新しい財政赤字を賄う米国債の発行を考えましょう。このとき、政府は社会保障支出や軍事支出などで、家計や軍事企業の預金口座にお金を振り込みます。そのお金は「銀行に預金としてクレジット」されます。お金を受け取った家計や企業が、そのお金でなにか(食べ物なのか、再生産のための原材料なのか)を買ったとしても、それはまたどこかの企業の預金口座にクレジットされます。

すなわち、政府による米国債の発行は預金(ドル)の発行を意味します。米国債の発行金額と、政府が家計や企業の口座に振り込んだ金額は同額です。よって、たとえば、銀行は、顧客である家計や企業の預金が増える分だけ、新たに発行された米国債を買うことが可能です。ですから、「米国債を発行したいが、経済や市場にそのお金がない」という状況は生じません。赤字国債の発行は、預金の発行と同時に生じます。次に、過去の財政赤字によって発行された米国債が満期償還を迎え、その借り換えのために新たに発行される米国債を考えましょう。この場合、償還される米国債については財務省から保有者に満期償還金が支払われます。他方で、財務省は(財政赤字のために、償還金支払いのための財源はなく)借り換え国債を発行しますから、同額の資金を市場から吸収します。

よって、たとえば、償還される米国債を保有していた投資家が、受け取った償還金で借換債を買うことが可能です。仮に、その投資家が「それまでリタイアのために米国債に投資をしてきて、今後の取り崩しのために、もう米国債には投資をしない」と決めている場合でも、その投資家はどこかに償還金を(たとえば銀行に預金として)預けるわけですから、たとえば銀行がその資金で借換債を買うことが可能です。

米国債の利払いも同様で、財務省は米国債保有者に利金を支払います。他方で財務省は(財政赤字のために、利払いのための財源はなく)米国債を発行しますから、同額の資金を市場から吸収します。

ですから、資金はつねに充足しています。問題は、こうして発行される米国債について、誰もがそれを持てない/選好しない状況が生じれば、米国債の需給が悪化して、利回りは上昇します。

ただし、利回りが上昇すれば、いつかは誰かが購入するでしょう。「市場メカニズムによって、誰かが買うから問題ない」という人もいますが、売りが売りを呼んで、逆バブルになり、債券市場だけでなく、金利の大幅上昇によって株式市場などにも悪影響が生じる場合がないとは言い切れないでしょう。

レポ市場の資金需給ひっ迫の状況

では、話を戻して、レポ市場の資金需給をそれぞれ眺めていきましょう。

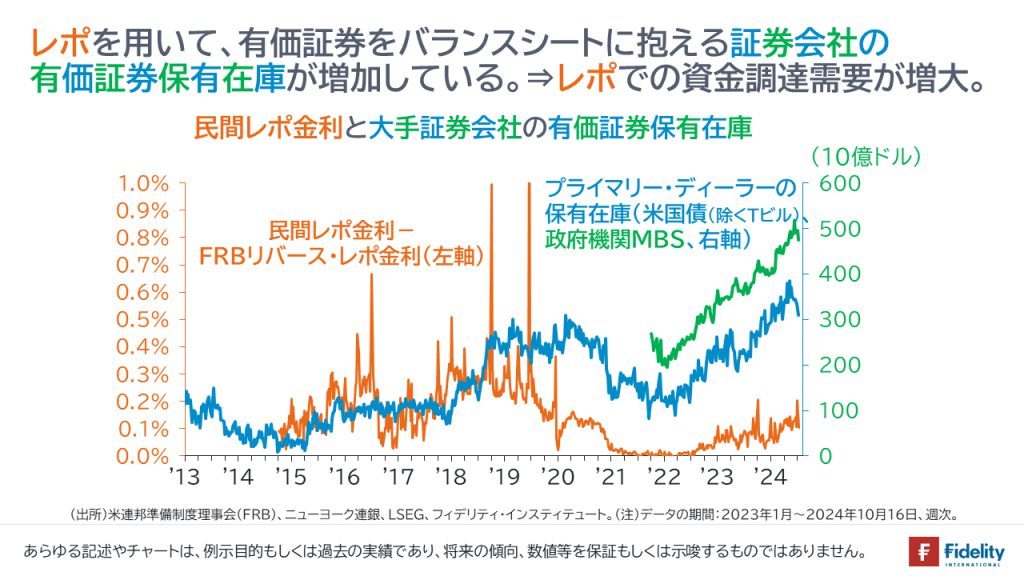

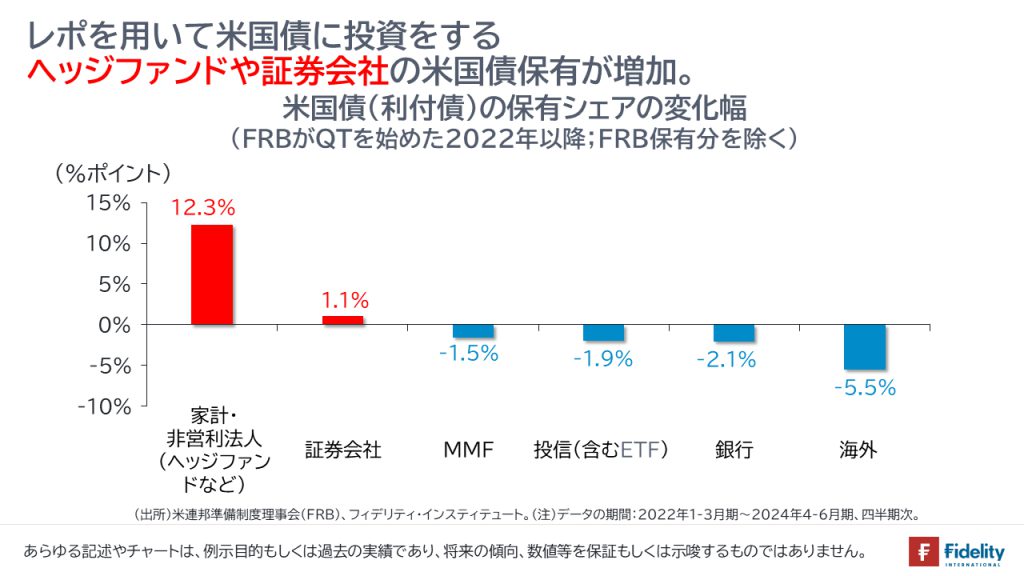

まず、レポ市場の資金需要の面では、米国債の発行が増えていて、なおかつ、その米国債の保有を増やしている主体が、(お金がなく、レポでの資金調達が必要な)証券会社やヘッジファンドだということがあります。

言い換えれば、本来ならドルが潤沢で(レポなしで)米国債を買うことができるはずの主体が米国債を買わず、ドルが不足してレポでしか米国債を買えない主体が米国債を買っているということです。そうすると、レポでの資金借入需要が増えることになります。

(本来ならば、前節までのとおり、ドルが潤沢で米国債を買うことができるはずの)米銀は、前々回に説明したとおり、米国債などの保有有価証券に含み損を抱え、商業用不動産向けの融資は融資条件を緩和するなど、積極的に米国債に投資をできないでいます。また、預金金利が低いため、高利回りのMMFに預金が一部流出しています。

加えて、(本来ならば、米銀と並んで、ドルが潤沢なはずの)海外中銀は、ドル高の裏側での自国通貨安を抑制するために、米国債などの外貨準備を売る側に回っているほか、ゴールドなどの商品貨幣を積み増しており、米国債などのドル資産を敬遠しています。

次に、レポの資金供給面を考えます。目下、(本来はドルが潤沢で、米国債購入もレポ貸付もできるはずの)米銀や海外中銀は、上記のとおり、資金収支や資金繰りがタイトです。

発行される米国債は、①おもに米銀がバランスシートに直接載せるか、そうでなければ、②おもに米銀が(米銀の代わりに米国債を買うヘッジファンドなどへの)レポ貸付という形でバランスシートに載せる必要があります。

ただ、米銀にとってみると、米国債の発行が増える一方で(=①直接保有であれ、②レポでの「間接保有」であれ、使うべきバランスシートのサイズは増える一方で)、銀行の資本はあまり増えず、そして金融規制はそのままですから、レポ貸付に回せるバランスシートも限りがあります(⇒これは、最近のスワップ・スプレッドの拡大に表れている可能性もあります)。

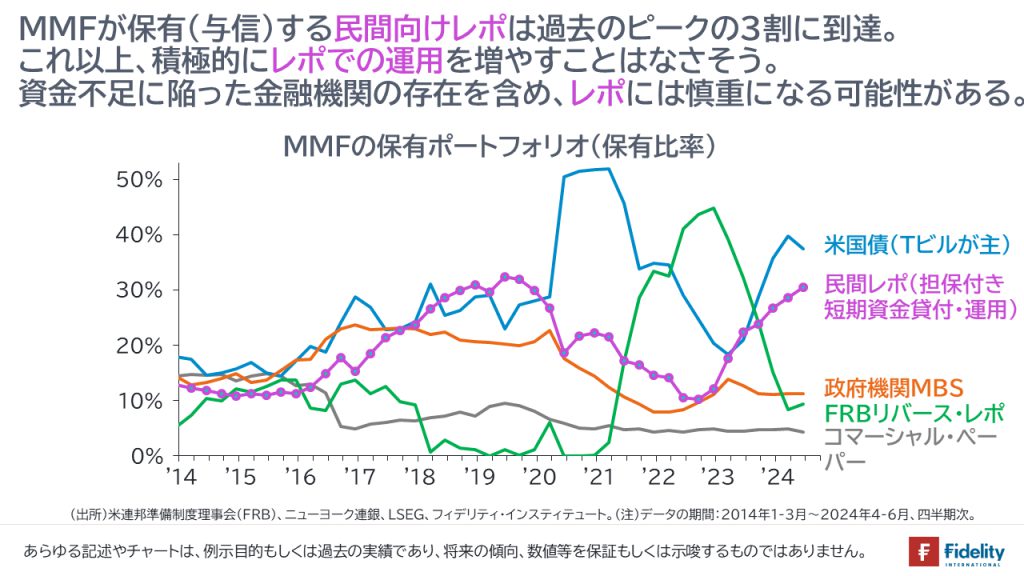

結果として、目下、レポ市場にお金を供給するおもな主体はMMFです。ただ、MMFのポートフォリオをみるとレポでの与信が3割に上ります。

したがい、ポートフォリオ分散の観点から、MMFは積極的に米国債を積み増すことは困難でしょう。また、MMFを含めて短期金融市場参加者の誰もが9月末に資金繰りに窮した金融機関があったことをわかっているため、MMFは今後、レポ市場での与信に慎重になるでしょう(→たとえ、米国債という優良な(?)担保があっても流動性や価格変動のリスクはゼロにはなりませんし、どこにいくらまで貸すという与信枠の管理は取引先ごとに厳格に行われています)。

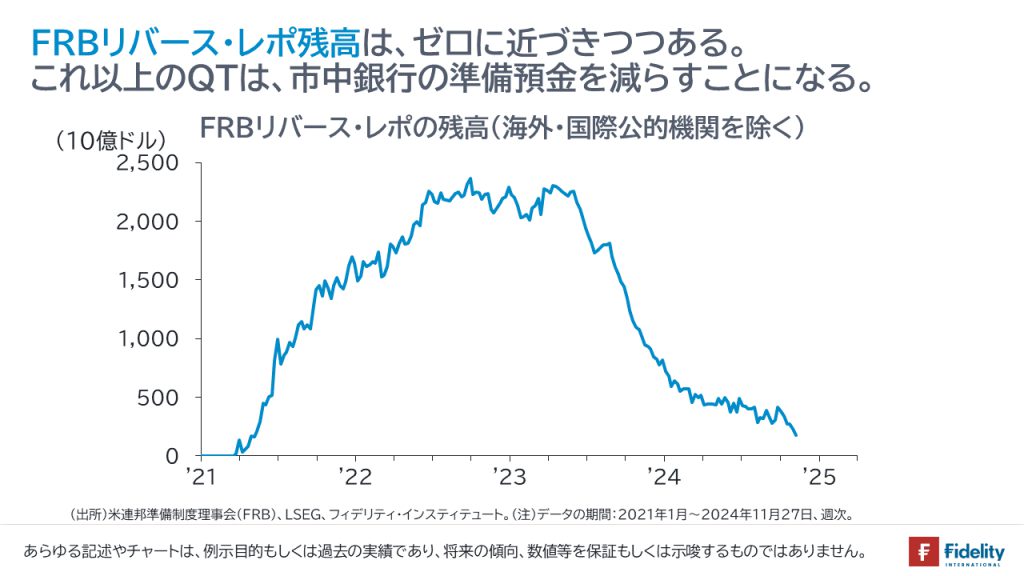

リバース・レポ残高はゼロに近づく。

加えて言えば、FRBのバランスシート縮小に伴い、リバース・レポ残高(=FRBが預金取扱機関以外から受け入れる預金)はゼロに近づいています。以下の述べるとおり、これは、レポ金利やフェデラルファンド金利の上昇につながります。

現在、続いている量的金融引き締め(QT)は、前回のQTとは異なり、FRBは保有する債券を(米銀に売却せず)順次償還させるともに、財務省がおもに(MMFが好む)短期の割引国債(Tビル)を発行し、これをMMFに購入させることで実行されています(⇒意図せざることだと思いますが、ウォーレン・バフェット氏のバークシャー・ハザウェイも、多額のTビルを購入しています)。

なぜ、今回のQTでは米国債などを米銀に売却しないのか。それは、先述したとおり、銀行は、急速な利上げによって保有有価証券に含み損を抱え、(MMFとの金利差によるMMFへの)顧客預金の流出に備えて準備預金も積んでおく必要があるなど、FRBから米国債などの有価証券を買い入れる体力がないためです(→実際には、急速な利上げによって銀行の体力がなくなることを、FRBや財務省などのとても賢い人たちが、QTを始める前からわかっていたために、今回のQTを、「銀行への売却」とせず、「満期償還&財務省によるTビル発行」にしたのでしょう)。

他方の利付債については、上記のとおり、ヘッジファンドや証券会社がレポで買っているわけですが、レポの原資もまた、MMFの資金です。

米国債の供給が少なく、米国債への超過需要が生じているうちは米国債の利回りが低く、Tビル利回りや民間レポ金利よりもFRBのリバース・レポ金利のほうが高かったため、MMFは、FRBのリバース・レポに預けることを優先してきました。

しかし、米国債の発行が増えてくれば、Tビル利回りや民間レポ金利がリバース・レポ金利を上回り始めます。これによって、MMFは、Tビルの買いや民間レポ貸し付けを増やし、代わりにFRBのリバース・レポの残高を減らしていきました。

リバース・レポの残高がゼロに近づくということは、間接的には、米国債の供給が増えていることの証左です(→米国債の供給が増え、またレポ調達需要が増えることで、Tビル利回りやレポ金利と、FRBリバース・レポ金利とのスプレッドが拡大していることの証左です)。米国債、とくに利付債の買い手が(米銀や海外中銀ではなく)証券会社やヘッジファンドである限り、レポ金利が上昇する可能性があります。

また、直接的には、リバース・レポの残高がゼロに近づくということは、FRBはバランスシートの縮小(QT)にさし当たって、もはやMMFには頼ることができず、銀行に頼ることになることを意味します。したがって、これ以上QTを進めると、銀行の準備預金減少によって、フェデラルファンド金利にも上昇圧力が生じる可能性があるでしょう。

言い換えれば、FRBの量的金融引き締め(QT)は限界に近づきつつあると考えられます。

今後は?2019年のレポ危機と同様、QE再開へ

今後はどうなるか。

現時点でFRBは、「市場全体では資金は潤沢」として、静観のかまえです。ただ、たとえ銀行システム全体では資金が足りていたとしても、9月末と同様に、どこか一行で資金の目詰まりが起きると、悪影響が連鎖的に波及します。

現状は、①米国債の供給が多く、銀行は金融規制の影響で(米国債の発行が増えるほどには)バランスシートを膨らませられず、②銀行の資金繰りも簡単ではないために準備預金も減る余地が少ないわけですから(⇒フェデラルファンド金利に上昇圧力)、できることは、①米国債の市中消化を減らして、②銀行システムからの流動性の減少を抑制することです。

問題が起きれば、2019年の秋と同様、量的引き締めから量的金融緩和に転換して、供給が増える米国債を買い入れて、流通を減らすでしょう。

それは、追加の金融緩和にほかなりませんから、インフレ懸念の高まりに注意が必要です。場合によっては、資産価格のさらなる上昇に火をつける(メルトアップ)の可能性もあるでしょう。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す