※この記事はフィデリティ投信のWebサイトで12月12日に公開されたコラムの転載です

中央銀行による支援や金融市場のバリュエーション、経済格差の拡大、内政や国際政治のひずみ(言論統制や不法移民、多様性やグローバル化の押し付け)など、さまざまな問題によって、ゴムが限界にまで伸びきっているように見えます。

ただ、「今度こそ終わりか」と思いきや、終わりが何度も先延ばしにされるのが、ここ数年の特徴のように思えます。

最近の金融市場におけるキーワードのひとつは「Extend and Pretend」です。 Extendは「先に伸ばす」、「先送りにする」という意味です。他方の Pretendは「~であるふりをする」あるいは「~ではないふりをする」という意味ですから、「偽る」ということです。

この言葉は、米国の銀行が(新型コロナ・パンデミック以降に稼働率が落ちて苦境に陥ったオフィス物件などの)商業用不動産向けの融資条件を緩和することで「問題を先送りにし、しかも、なにも問題がないふりをする」状況を指すものです。

筆者には、われわれが今、この『先送り・偽り経済』にいるように思えます。その状況を確認し、今後を考えてみましょう。

米銀の先送りと偽り①商業用不動産

米国の銀行は不良資産の問題を「先送り」にし、「なにも問題はないふり」をしています。

最初に上記の商業用不動産向け融資の問題を考えます。

4人の経済学者が共同執筆したある論文では(Jiang et al(2024))、次の2点がその主たる分析結果として主張されています。

- 【担保割れ】 昨年末時点で、商業用不動産向け融資の14%、その一部であるオフィス不動産向け融資の44%が担保割れである(⇒不動産の直近評価値<借入残高)。

- 【借り換えも困難】 ①銀行の標準的な融資基準と、②現在の停滞するキャッシュフロー(=平均賃料×稼働率)、③(国債利回りの上昇と信用スプレッドの拡大による)高い借り換え金利という3つの組み合わせを想定すると、商業用不動産の43%、オフィス不動産の64%が、借り換えができない「計算」になる。

もちろん、本来なら借り換えが認められない状況でも、借り換えを認めるか認めないかは銀行次第です。ただ、担保割れや(普通なら)借り換えが困難な状況は、銀行はすでにそれなりの損失を認識しないといけない状況であることを示唆します。

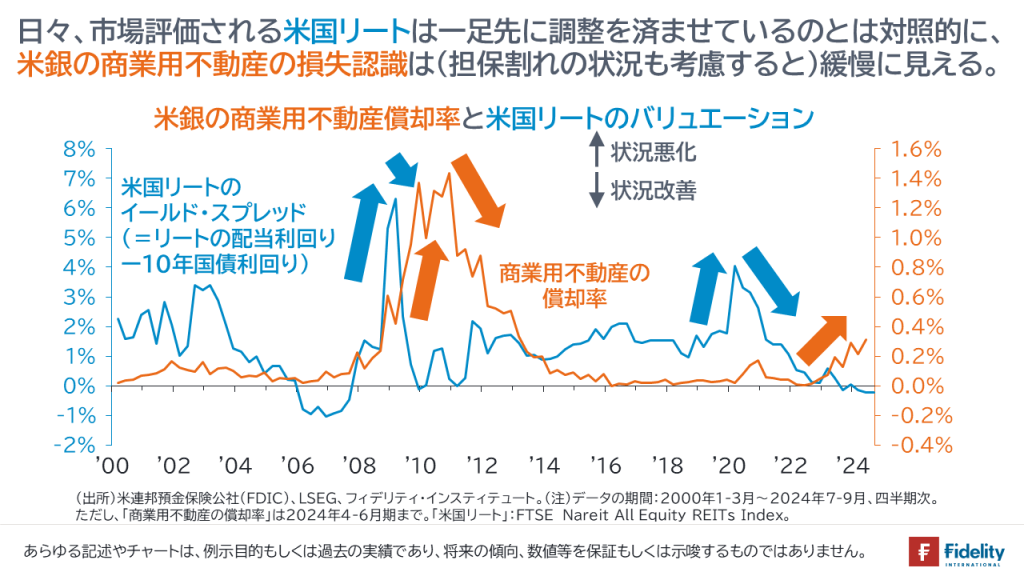

他方、【次の図】で銀行の商業用不動産向け貸出債権の償却率【オレンジ;損失をどの程度認識しているか】を確認すると、市場価格があるリートのイールド・スプレッド【青】は、2008年の世界金融危機時も2020年のパンデミック時も一足先に調整を済ませているのに対して、償却率で測った銀行の損失認識は緩慢であることがわかります。

リートは日々値洗いが起きますが、銀行による償却(損失の認識)は銀行の判断次第であるためです。

監督当局の一部であるニューヨーク連銀のスタッフたちも同じテーマ(Extend and Pretend)について論文を書いています。その結論として、(満期の延長や金利の減免など)融資条件の緩和によって損失認識という問題は「先送り」にできるものの、(収益性の低い債権を温存し、成長性の高い事業への貸し付けが阻害されることで)資本の効率的配分という別の問題が生じると指摘しています。

米銀の先送りと偽り②保有有価証券の含み損

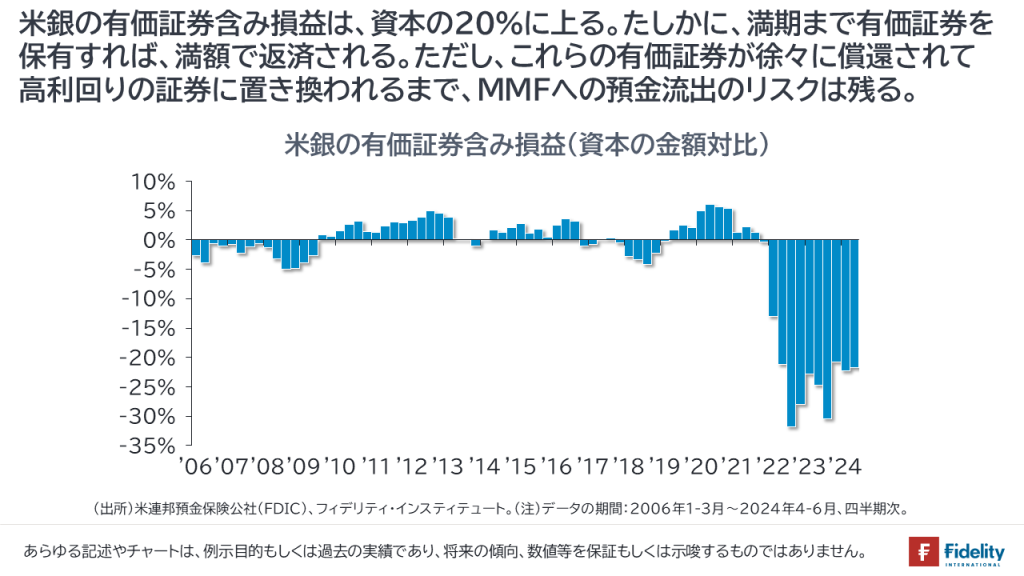

次に、米国の銀行が保有する有価証券の含み損を考えます。米銀は直近6月末時点で5,100億ドル余りの有価証券の含み損を抱えます。【次の図】に示すとおり、これは銀行の資本の20%強に相当します。

時系列で経緯を説明します。

銀行は新型コロナ・パンデミック後の低金利時に多額の米国債やMBS(住宅ローン担保証券)に投資を行いました。

巨額の財政支出で家計や企業の預金口座に預金が振り込まれるとともに、それをファンディングするために多額の米国債が発行されました。

また、金利の低下とともに住宅ローンの低金利での借り換えが進みました。これは、既往の、高利回りの住宅ローン担保証券(MBS)が繰り上げ償還され、新しい、低利回りのMBSが発行されることを意味します。

すなわち、銀行が保有する有価証券の約定利回り(運用利回りの持ち値)は大幅に低下しました。この「低利回り」と「急速かつ大幅な利上げ」が、「含み損」と「預金流出」という2つの問題を引き起こします。

2022年以降の急速な利上げとともに市場金利が上昇し、銀行は、①保有する有価証券(米国債やMBS)に多額の含み損を抱えることになりました。

利上げとともに起きたのが、②預金の流出です。上記のとおり、銀行は、資産サイドの保有有価証券の運用利回り(持ち値)が低く、なおかつ、一部の商業用不動産融資は利払いが遅延するなどして受取利息が低く留まったことから、(銀行は)利ザヤを確保するために、負債サイドの預金に高い金利を支払うことができませんでした。

他方で、短期の有価証券に集中投資をするMMFは利上げに沿って高い利回りを提供することができました。このため、家計や企業は銀行預金からMMFへと資金をシフトさせました。

そして2023年にかけ、一部の中小銀行から預金の急速な引き出しが生じました(→この2023年春の地銀危機の元となった預金引き出しは、「高金利目当てによるMMFへのシフト」のためではありませんが、その背景が複雑であるために割愛します)。これらの中小銀行は、(金利上昇で含み損のある)有価証券の売却で預金流出に対応し、結果生じた巨額の実現損と資本の減少がさらなる預金流出と経営破たんにつながりました。

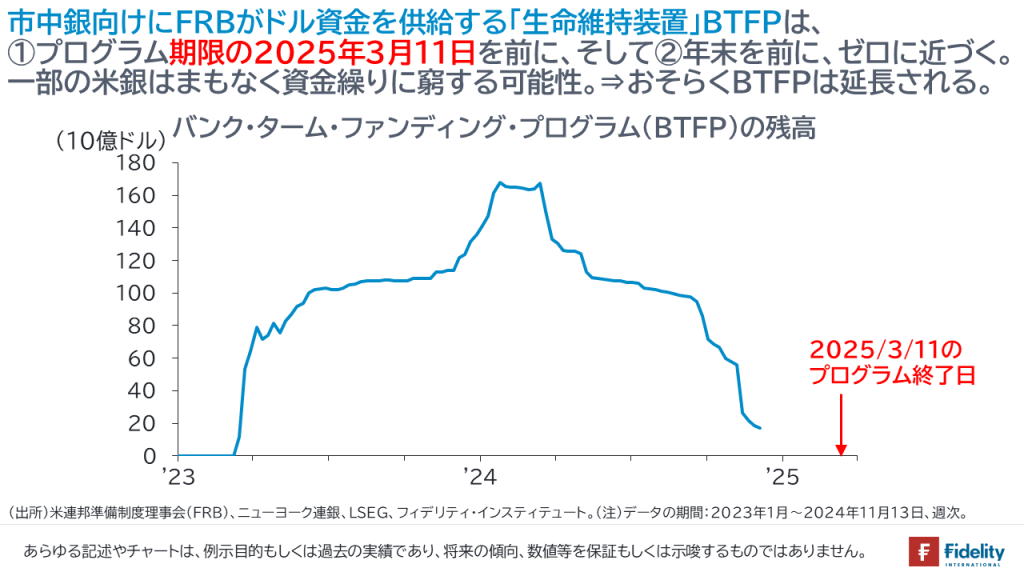

米連邦準備制度理事会(FRB)は、銀行による有価証券のさらなる「投げ売り」と破たんを防ぐため、銀行に資金を臨時供給しました。これは、バンク・ターム・ファンディング・プログラム(BTFP)と呼ばれます。FRBは、銀行が保有する有価証券を担保に資金を貸し付け、銀行はFRBから得た資金を預金流出に充てることができました。また、「FRBが銀行に資金を供給する」というヘッドラインが、預金者や金融市場を落ち着かせました。

このFRBの臨時資金供給プログラム(BTFP)は来年3月に終了します。

しかし、銀行が依然として、多額の有価証券含み損や商業用不動産向け貸出で苦しむ様子からわかるとおり、状況は以前のままです。

おそらくFRBは資金供給を継続し、この含み損の問題を「先送り」にして、「なにも問題がなかったようなふりをする」でしょう。

ただし、銀行の資産投げ売りや資本減少は「先送り」にできても、先に述べたような、預金金利(全米平均0.56%)とMMFの利回り(4%台半ば)の差による預金流出の潜在的な問題は残ります。

公的部門の「先送り」と「偽り」

次は公的部門の中央銀行と中央政府です。

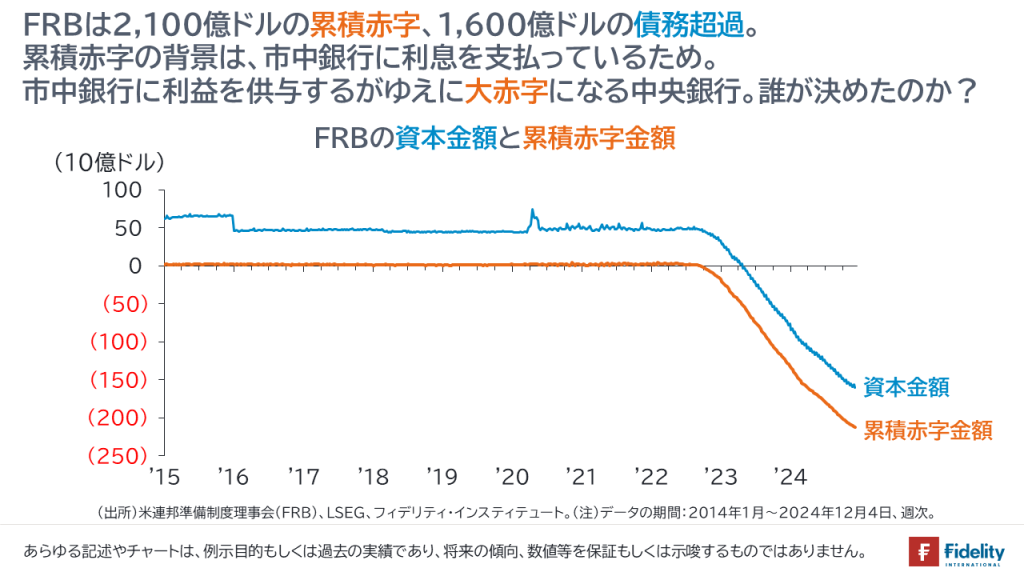

FRBも先の市中銀行と同様、有価証券の約定利回りが低く、巨額の含み損(約8,100億ドル)を抱えます。

また、FRBは、2,100億ドルの累積赤字であり、1,600億ドルの(事実上の)債務超過です。有価証券からの受取利息の金額に比べて市中銀行への支払利息の金額が上回り続けているためです。これは、中央銀行が民間銀行にお金を支払うという「公から私への利益移転のシステム」です。

不思議なのは、

- 含み損を抱える市中銀行に信用を供与し、支援の手を差し伸べている中央銀行は、支援する市中銀行よりももっと大きな含み損を抱えているという点と

- 市中銀行に付利という巨額の補助金を与えんがために/与えることで、中央銀行は債務超過になっているという点

です。おかしなことが起きています。

そして、政府をみると、連邦政府債務残高(GDP比で97.3%)は、第2次世界大戦時並みです。

FRBは会計上の特殊な取扱いによって債務超過ではないふりをし、連邦政府は、かつてはFRBによる低金利政策や国債の買い入れ、最近では短期割引国債の発行増や利付国債の買い戻しなど、あの手この手で、財政悪化による金利上昇を「先送り」にしてきました。

しかし、ゴールドやビットコインといった「逃げ口」は広く開いたままであり、インフレという問題には蓋をできません。むしろ、トランプ次期大統領みずから、暗号資産(仮想通貨)を推奨されているくらいですから、ちぐはぐな印象も受けます。

投資家の先送りと偽り

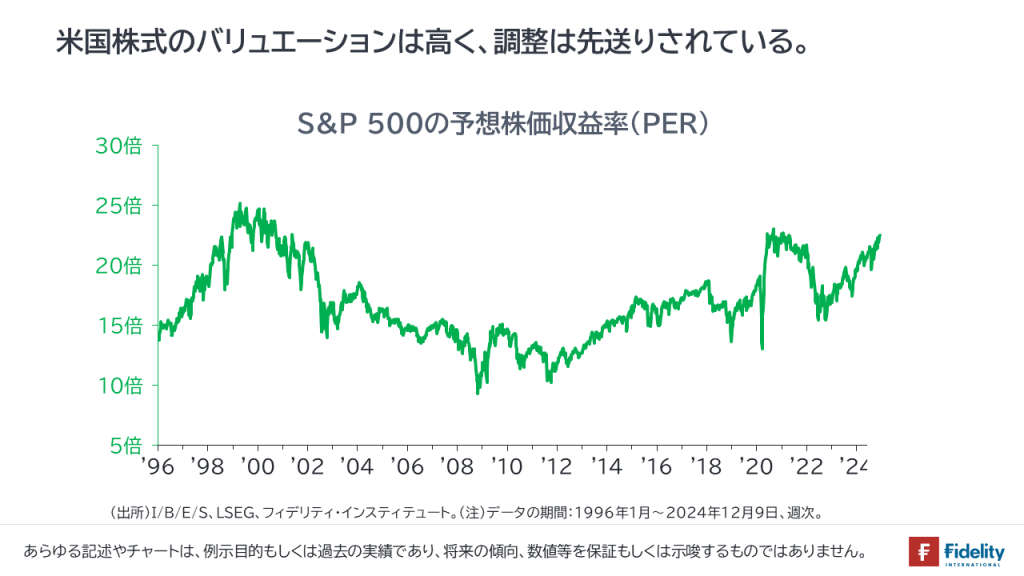

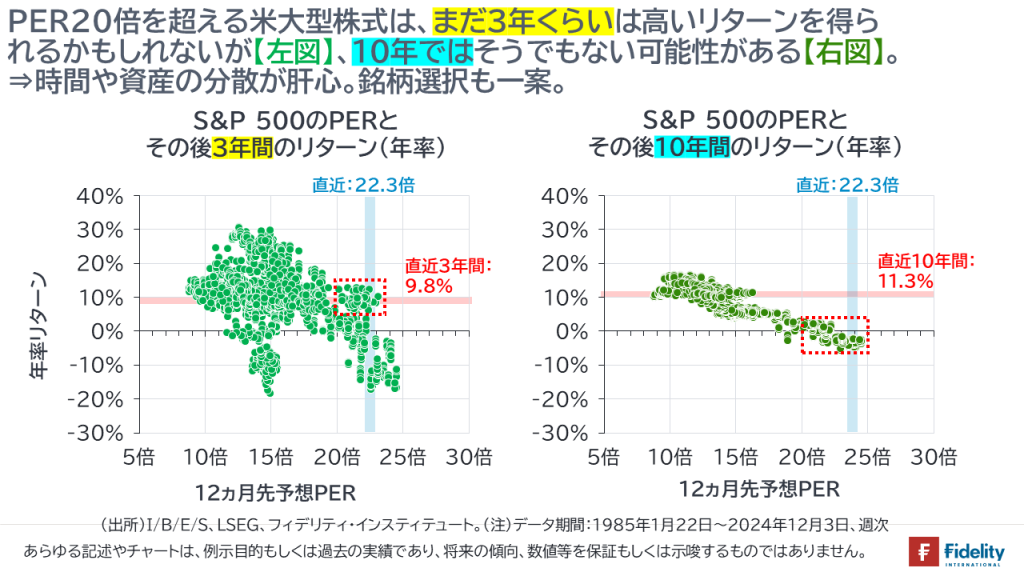

まだあります。問題が「先送り」されて、「なにも問題がないふり」をしているのは株式市場のバリュエーションでしょう。

金利は高止まりしていますが、バリュエーションの調整は「先送り」されており、むしろさらに割高になっています。

高いバリュエーションは、今後の相場調整の幅が大きくなったり、調整からの回復に時間がかかるなど、今までの高い実績リターンに比べ、将来の期待リターンが下がるという問題を起こします。しかし、それに言及する人は少なく、多くの人が「なにも問題がないふり」をしています。

「何かが起きても、中央銀行が救済してくれるだろう」との考えかもしれません。

たしかに、アクションとしてはそうなると思います。

ただし、資産をたくさん保有する投資家はよいとしても、一般庶民はインフレという問題に直面するでしょう。また、株式インデックス投資のリターンが低下し、インフレ率を下回るといった事態も考えられます。

大型株式の中では銘柄選択がカギを握る可能性がありますし、大型株式以外の割安な株式や資産への分散投資が望まれます。

このように『先送り・偽り経済』はその中心に中央銀行がおり、中央銀行ができることは貨幣の発行であるため、インフレという問題が生じています。

次の「先送り」と「偽り」は何か?

では、次の『先送り・偽り経済』の要素は何でしょうか。

これは筆者のビューというわけではありませんが、パターンで考えれば、「攻撃的会計」です。

企業の経営者はインセンティブのために「成長の避けられない鈍化」を先送りしようとします。このとき決算書は実態とかい離し、偽られます。期待が高いほど攻撃的会計の可能性は高まると言ってよいでしょう。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す