【QUICK Money World 荒木 朋】株式投資の世界では「アノマリー」と呼ばれる経験則が存在します。株式市場におけるアノマリーとは、具体的・理論的な根拠は乏しいものの、経験的に観測できるマーケットの規則性のことを指します。このうち、年末年始になるとよく話題に上がり新聞や雑誌などで紹介されるのが干支(えと)にちなんだアノマリーです。

本記事では、生まれ年などで一般的に使われる「十二支」と株式相場のアノマリーを紹介するとともに、2025年の干支である「巳年(みどし・へびどし)」の過去の相場のパフォーマンスや出来事を振り返り、さらには2025年の展望などについても詳しく解説していきます。

干支別の相場格言を整理! 巳年は「辰巳天井」で株高続く?

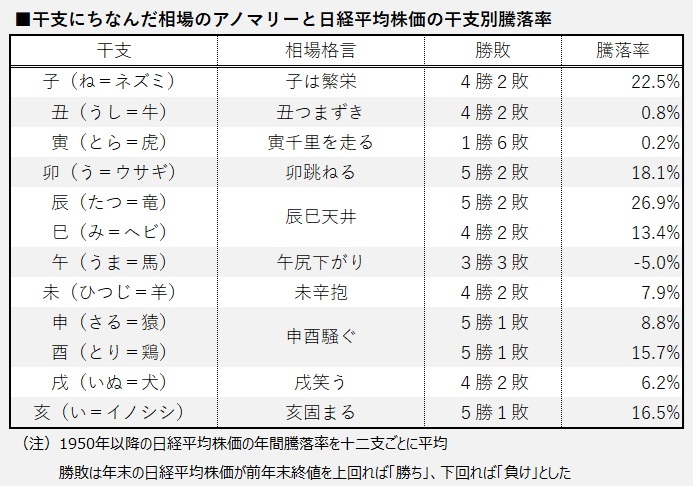

十二支は、12種類の動物にその年をなぞらえたもので、それぞれ①子(ね=ネズミ)、②丑(うし=牛)、③寅(とら=虎)、④卯(う=ウサギ)、⑤辰(たつ=竜)、⑥巳(み=ヘビ)、⑦午(うま=馬)、⑧未(ひつじ=羊)、⑨申(さる=猿)、⑩酉(とり=鶏)、⑪戌(いぬ=犬)、⑫亥(い=イノシシ)で構成されています。

干支ごとに長い年月の中で語り継がれてきた相場格言があり、「子は繁栄」「丑つまずき」「寅千里を走る」「卯跳ねる」「辰巳天井」「午尻下がり」「未辛抱」「申酉騒ぐ」「戌笑う」「亥固まる」とされています。2025年の干支は巳年で、相場格言では辰年と巳年に高値を付けやすいという意味の「辰巳天井」というジンクスが伝わっています。

辰年と巳年は、竜が天に上るように株価が上昇し、天井を付ける縁起の良い年とされています。一方、戌年と亥年は安値(底)を付けやすいとされ、辰年と巳年を合わせて「戌亥(いぬい)の借金、辰巳(たつみ)で返せ」「戌亥(いぬい)で仕込み、辰巳(たつみ)で売る」といった相場格言も言い伝えられています。

辰年である2024年の日経平均株価は相場格言通り、まさに竜が天に上るように上昇しました。日経平均は2024年2月22日に3万9098円と1989年の大納会で付けた過去最高値(3万8915円)を34年という年月を経て上回り、同年7月11日には4万2224円まで上昇し史上最高値を更新。年間での上昇率は2割程度に達しました。2025年は巳年です。相場格言では「辰巳天井」なので、日経平均株価は高値圏を維持し、再び最高値を更新するとの期待も膨らみます。

この他にも、QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!メールアドレスの登録だけでなく、Googleアカウント・Apple ID等でも登録できます。人気記事を紹介するメールマガジンや会員限定オンラインセミナーなど、無料会員の特典について詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

十二支別の日経平均株価の勝敗とパフォーマンスを確認!

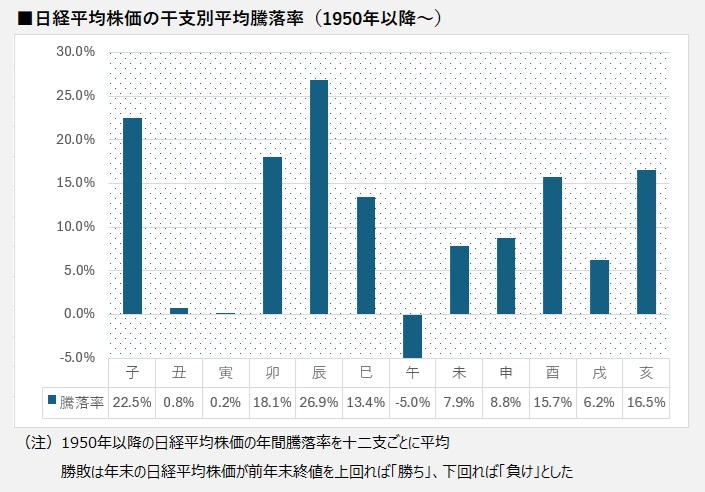

干支別の株価は実際にどのように動いたのか、日経平均株価を参考に確認してみましょう。1950年以降の日経平均株価のヒストリカルデータを使って十二支別の勝敗や騰落率について調べてみました。勝敗は各年の日経平均株価の年末終値が前年末の終値を上回っていれば「勝ち」、下回っていれば「負け」と判定し、騰落率は日経平均株価の年間騰落率を十二支ごとに平均しました。ただし、2024年は12月27日時点の終値で計算しています。

辰年は1950年以降、2024年を含めて7回(1952年、1964年、1976年、1988年、2000年、2012年、2024年)ありましたが、戦績は5勝2敗(勝率71%)と勝ち越しました。特筆すべきは26.9%となった平均騰落率で、十二支の中で最も良好なパフォーマンスを記録したことです。「辰巳天井」の相場格言を地で行く動きになったといえます。

2025年の干支である「巳年」の戦績は4勝2敗(勝率67%)で、平均騰落率は13.4%上昇と辰年のパフォーマンス(26.9%上昇)を下回ったものの、天にも昇るように駆け上がった辰年後のスタート地点のハードルの高さを勘案すれば十分に健闘している結果といえるでしょう。巳年の詳細については後程、詳しくみていきます。

他の干支についても簡単に確認しておきましょう。子年は戦績こそ4勝2敗(勝率67%)ですが、平均騰落率はプラス22.5%と辰年に次いで2番目の高いパフォーマンスでした。「子は繁栄」とされるだけに、過去の実績を踏まえると、おおむね良好な相場環境だったといえそうです。

次いで上昇率のパフォーマンスが良かったのは「卯跳ねる」の卯年で、上昇率は18.1%、戦績も5勝2敗(勝率71%)でした。直近の卯年は2023年で、その年の日経平均株価は年間で28%超の上昇率を記録しました。過去の干支アノマリーでは、卯年、辰年、巳年の平均騰落率はいずれも2ケタの上昇率となっています。投資家にとっては「卯・辰・巳」の3年間は歓迎すべきアノマリーであるともいえます。

十二支で唯一、騰落率がマイナスになったのが「午尻下がり」の「午年」でした。戦績は3勝3敗(勝率50%)だったものの、平均騰落率は5.0%の下落でした。「卯・辰・巳」の3強トリオで上昇率が大きくなる過去の実績を考慮すると、午年での上昇一服はやむを得ない結果というのも納得できるところかもしれません。

その他にパフォーマンスが悪い干支は「丑年」と「寅年」で、それぞれの戦績は4勝2敗(勝率67%)、1勝6敗(勝率14%)、騰落率は0.8%、0.2%のそれぞれプラスでした。「つまずき」の丑年は戦績こそ勝ち越しでしたが、上昇率には恵まれませんでした。

「寅千里を走る」の寅年は、虎だけに勇ましく株価も上がるイメージかと思いきや、勇猛果敢な虎が派手に動くと物騒なことでも起こるのか、政治や経済で波乱が起こりやすい年という解釈があるようです。

実際、直近の寅年だった2022年は2月にロシアがウクライナに軍事侵攻を開始し、地政学リスクの台頭が投資家心理を冷やしました。資源大国であるロシアとウクライナの紛争により穀物などの商品価格が上昇し、インフレ懸念が高まったことも株価の重荷になり、日経平均株価は年間で9%安と4年ぶりの下落に沈みました。

このように、過去の出来事と株価の実績を振り返ると、十二支のアノマリーはなかなか無視のできない経験則のようにもみえることが分かりませんか?

巳年の過去の出来事と株価パフォーマンスを振り返る!

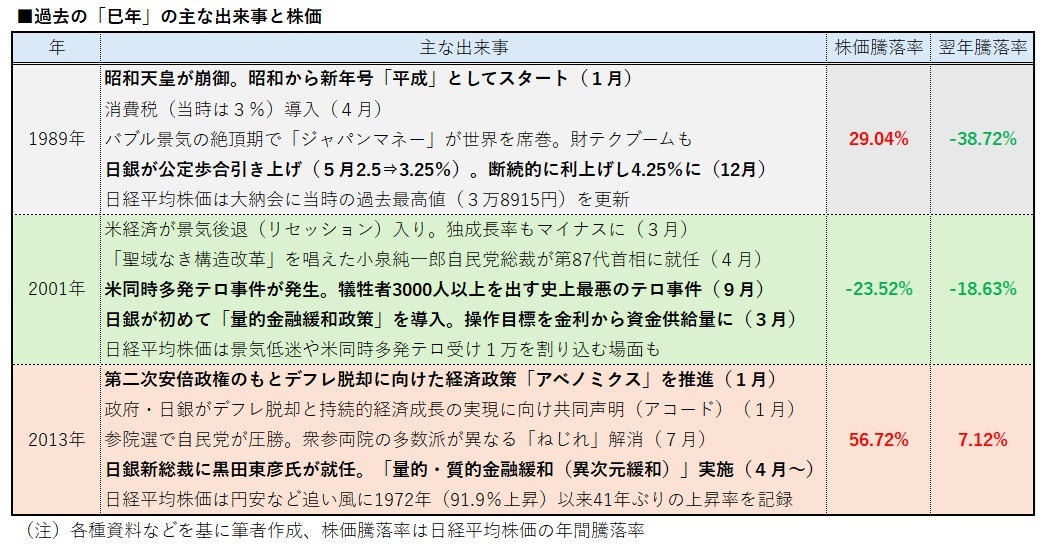

これまで、過去の十二支のアノマリーについて検証してきましたが、こうなると2025年はどうなるのか気になるところです。まずは過去の巳年にはどんな出来事があり、株価はどうなったのか確認してみましょう。ここでは直近3回の巳年(1989年、2001年、2013年)について振り返ってみます。

1989年はどうなった?

1989年は1月に昭和天皇が崩御し、昭和から新元号「平成」としてスタートした歴史的な年でした。戦前、戦中、戦後と大きな変化のあった昭和は、第二次世界大戦を経た敗戦から世界第2位の経済大国へと成長を遂げる激動の時代でした。激動の昭和を引き継いだ平成の日本経済はバブル絶頂期で、株価や地価が異常に高騰する中で三菱地所がニューヨーク・マンハッタンの商業ビル「ロックフェラーセンター」を買収するなど、世界中で「ジャパンマネー」が猛威をふるいました。

日経平均株価はその年の最終取引日である大納会で3万8915円を付け当時の史上最高値を更新しました。一方、日本銀行(日銀)はバブル経済による景気過熱を抑えるため、5月に公定歩合の引き上げ(2.5%→3.25%)を決定。その後も段階的に利上げを実施し、12月時点で4.25%まで引き上げました。その後も利上げを継続し、この一連の金融引き締めが後のバブル崩壊のきっかけの1つになったともいわれています。

日経平均株価は巳年の大納会に付けた高値をピークに下落に転じ、その後は数年にわたり株価は大きく調整することになります。「午年」である翌年の1990年は4割近く下げました。

2001年はどうなった?

2001年はバブル崩壊後の日本経済が「失われた10年」とも呼ばれる景気の長期低迷に悩まされるなか、日経平均株価は「辰巳天井」の相場格言を無視する形で下落基調が続きました。米経済もマイナス成長が続いて景気後退(リセッション)入りするなど、世界的な景気低迷局面となりました。こうした厳しい経済環境下、9月には史上最悪のテロ事件である米同時多発テロが発生し、投資家心理は一段と冷え込むことになりました。

日本では自民党の小泉純一郎氏が4月、第87代首相に就任しました。「構造改革なくして景気回復なし」をスローガンに「聖域なき構造改革」を打ち出しました。デフレ経済の状況下、日銀は初めて「量的金融緩和政策」を導入するなど、景気浮揚につなげるための金融緩和策を実施しました。しかし、政府・日銀の取り組みもむなしく、世界的な景気低迷の影響などを受けて日経平均株価は年間で23%の大幅下落となりました。米同時多発テロの影響で一時1万円を割り込む場面もありました。

日経平均株価の下落の流れは翌年の午年も続き、相場格言「午尻下がり」通りの下落相場となり、2002年の日経平均株価は2割近く下げました。

2013年はどうなった?

2013年は政府・日銀が一体になって金融・経済政策を推し進めたことが株価の追い風になりました。2012年の衆議院選挙の圧勝後に発足した第2次安倍政権はデフレ経済の脱却に向けて、「大胆な金融緩和」「機動的な財政出動」「投資を喚起する成長戦略」の3本の矢を柱とした経済政策「アベノミクス」を推進しました。政府・日銀は1月にデフレ脱却と持続的経済成長の実現に向けた共同声明(アコード)を公表。日銀は2%の物価安定目標を掲げて、強力な金融緩和政策を行うことを確認しました。

3月に黒田東彦氏が新しい日銀総裁に就任。政府・日銀アコードに沿って、黒田総裁は就任直後の4月に異次元緩和と呼ばれる「量的・質的金融緩和」の導入を発表。早期の物価安定目標の達成に向けて大規模な金融緩和政策に打って出ました。7月には参院選で自民党が圧勝し、衆参両院の多数派が異なる「ねじれ」が解消。政治の安定化もアベノミクスを推し進めやすくなるとして投資家のリスク許容度が高まり、日経平均株価は年間で56.7%高と1972年(91.9%)以来、41年ぶりとなる上昇率を記録しました。

牛年の2014年もデフレ脱却への期待感などが株価を押し上げ、前年に大幅高となった高いハードルをものともせず「尻上がり」に上昇し、日経平均株価は7%高となりました。

2025年の株価はどうなる? トランプ政策、日米金融政策など注目

過去3回の巳年の出来事と株価についてみてきましたが、振り返ってみると、当たり前といえば当たり前かもしれませんが、大まかに「景気」「金融政策」「政治」の3つの材料が株価を左右する要因になっていたことが分かります。巳年は「辰巳天井」なので株価は高値圏で推移する明るい年であるということを前提に、2025年の相場展開を予測するうえでプラスの材料にまずは目を当ててみましょう。

2025年はどうなる?

最大の注目点は、1月に米大統領返り咲きを果たすトランプ次期政権が推し進めるトランプ減税や規制緩和などの経済政策です。トランプ次期大統領は現在、21%の法人税率について、「米国内で製品を生産する企業に限り、法人税率を15%まで引き下げる」との公約を掲げています。また、減税の期限を撤廃し恒久的な制度にすると主張するほか、接客業の従事者が受け取るチップの非課税化や社会保障の給付金への課税廃止など様々な減税策を推し進めると表明しています。

2017年の第1次トランプ政権でも減税や規制緩和が株高の原動力になったことは記憶に新しいところです。しかも今回、大統領選と同時に行われた米連邦議会選挙で共和党が勝利し、大統領と上下両院を共和党がすべて押さえる「トリプルレッド」になったことで、トランプ次期政権における政策実現の可能性が高まったとみられています。米景気の回復が続けば日本の景気や企業業績、株価にとって総じてプラスに働くでしょう。

米連邦準備理事会(FRB)は米景気が底堅さを続ける中でも緩和的な金融政策を継続する見通しを示しています。景気の底堅さと利下げによる金利の低位安定が同時進行で進めば米ハイテク企業を中心に株高の恩恵を受ける可能性があり、米ハイテク株の動向に連動しやすい日本株にも追い風となりそうです。

日本については、個人消費を支える力強い賃上げの流れが続くかが焦点です。連合によると、2024年春闘の基本給を底上げするベースアップ(ベア)と定期昇給を合わせた平均賃上げ率は5.1%と1991年以来の5%台を達成しました。2025年についても「5%以上」の賃上げを目標とする方針が伝えられています。物価上昇率との兼ね合いもありますが、物価上昇率を上回る力強い賃金上昇が達成されれば景気を下支えする可能性があります。

不安材料もあります。トランプ次期政権は麻薬問題や不法移民対策などを問題視して、中国やメキシコ、カナダなどに対して関税引き上げの措置を講ずると表明しています。関税の引き上げは対象国の輸出に対する痛手になるばかりか、米国内の製品価格の上昇要因になるため、米個人消費の抑制要因にもなりかねません。そればかりか、製品価格の上昇は物価の上昇圧力を高める要因にもなります。

トランプ次期政権は関税を二国間の交渉カードの1つに活用しているとの声もありますが、実際に追加関税が課されると米景気、ひいては世界景気にも影響を及ぼすリスクがあります。また、インフレ懸念が再び高まればFRBの金融緩和政策に待ったをかける恐れもあります。こうしたリスクが顕在化するようであれば、株価にはマイナスの影響を及ぼすことは避けられません。また、トランプ政策のプラス面を事前に織り込んで2024年の株価は上昇しているとの見方も少なくないだけに、トランプ政策の負の側面により焦点が当たる展開になれば、2025年の株価に向かい風が吹くシナリオも想定されます。

米国の材料以上に不安視されるのは、日本の政治動向と金融政策です。2024年の衆院選で自民・公明の与党が大敗し過半数割れとなり、少数与党として野党各党と政策協議に入るなど政局は流動化しています。今回の選挙で「国民の手取りを増やす政策」を訴えて躍進した国民民主党と自民・公明両党の政策協議のゆくえが注目されています。しかし、財源不足や減収などのマイナス面ばかりがマスメディアを通じて報じられるなど、国民の生活を豊かにするはずの政策には後ろ向きの報道が相次いでいます。日本経済を支える最大のエンジンでもある個人消費に追い風となる政策が実行されないとなれば、当然のことながら株価にも悪影響を与えるでしょう。

FRBをはじめ各国の中央銀行が2024年下半期以降に金融緩和政策へと舵を切るなか、日銀は2024年に周回遅れ気味ながら金融緩和から転換して利上げに転じました。2025年についても金融政策の正常化に向けて引き締め方向の政策を推し進めていくとみられています。

1989年の時のようにバブル景気を抑制するための金融引き締めは理解を得られるかもしれませんが、足元の日本経済はとても力強い成長軌道にあるとはいえないのが現状です。このところの円安などを受けて進むインフレ圧力を押さえるための利上げの可能性は否定できないものの、拙速な金融引き締めは後の景気悪化や株安につながるリスクがあります。今後、日本経済の腰折れにつながるような金融政策がとられるようであれば、辰巳天井の巳年であっても株価には喜べない展開になる恐れがあることもリスクシナリオとして認識しておくべきかもしれません。

まとめ

株式投資の世界では「アノマリー」と呼ばれる経験則が存在します。年末年始によく話題に上がるのが干支(えと)にちなんだアノマリーです。2024年は辰年、そして2025年は巳年で、十二支のアノマリーでは「辰巳天井」として、株価は高値を付けやすい縁起の良い年とされています。2025年は米国で4年ぶりに大統領に返り咲くトランプ次期政権の減税策や規制緩和による景気刺激策、FRBの金融緩和政策などが株価の押し上げ材料になると期待されています。

半面、トランプ関税によるインフレ懸念の台頭や日本政局の流動化による経済政策運営への不透明感、日銀の金融引き締め策による景気に及ぼす悪影響など不安材料も少なくありません。辰巳天井は株価のサイクルでいえば、高値圏から株価調整スタートの起点にもなり得る水準であるということを頭の片隅において、警戒心を持ちながら冷静な投資行動をとるように心掛けるようにするといいでしょう。

「QUICK Money World」の有料会員になると、プロのマーケット予想や企業分析など全ての記事が読み放題となるほか、企業の開示情報やプレスリリースをメールで受け取れます。提供情報をもとにマーケット予想や企業分析まで行いたい方にピッタリです。マーケット予想から企業分析まで最大限活用したい方は、有料会員登録をご検討ください。メールアドレスの登録だけでなく、Googleアカウント・Apple ID等でも登録できます。詳しくはこちら ⇒ 有料会員限定特典とは

")

")

")

")

スコアから探す

スコアから探す