米株が堅調な一方でドル安・円高基調が続き、ドルインデックスも弱含んでいる。シティグループ証券の高島修チーフFXストラテジストは19日付のリポートで「為替市場では従来とは異なり、先週末は対ユーロなどで米ドル買いが優勢となった。つまり、リスクオンの米ドル安にならなかったということだ」と指摘した。

高島氏は「加ドルや豪ドルなど資源国通貨も対米ドルで売られた」としながら、「興味深いのはこの間、ブラジルレアルやトルコリラ、南アランドなど新興国通貨は堅調を維持したことだ」と強調。ドルに対して豪ドルや加ドルが売られた一方、ブラジルレアルや南アランドなどが買われた点を踏まえ、「同じ方向に動くことが多い資源国通貨と新興国通貨との間にダイバージェンスが生じた」として、「リスク選好の改善が新興国通貨を下支えした」と分析した。

「こうしたリスク選好回復時には主要国通貨の中ではアンダーパフォームするはずの円が足もとで買われている」ことが論点になっているが、この点については「欧州通貨間ではスイスフランが対ユーロや対英ポンドで底堅さを増してきた。これは経常黒字国通貨高と言うよりは、買いにくくなってきたユーロなどから出遅れ気味だった円やスイスに買い持ち高をシフトする動きだろう」と見る。

「ドル売り相場が変調をきたし始めた兆しにも見える」として、リスクオンの相場環境で円高が進む「謎」は解消される可能性を示唆していた。

▼日本の米国債売りもドル安に寄与?

一方、円高の背景に日本の機関投資家の存在をかぎ取る向きもいる。JPモルガン・チェース銀行の佐々木融氏は19日付のリポートで「財務省対内対外証券投資の週次データによると、本邦投資家は先々週まで2週連続で外債を売り越した。先々週の売り越し額は9732億円となり、昨年10月末以来の高水準となった。また先々週までの2週間の売り越し額は1.8兆円と多額になった」と指摘。「本邦投資家の為替ヘッジなしの米国債の売りが最近の米国債金利の上昇とドル安に一部寄与している可能性もある」という。

半面、「このまま年末に向けて円高基調が続くとも考えられず、一旦落ち着いたところで、再び本邦企業・投資家による対外投資活発化などで、USD/JPY(ドル円)は反発すると予想する」と指摘。今後の展開として、米債が買われればドル円が上昇する可能性があると見込んでいた。

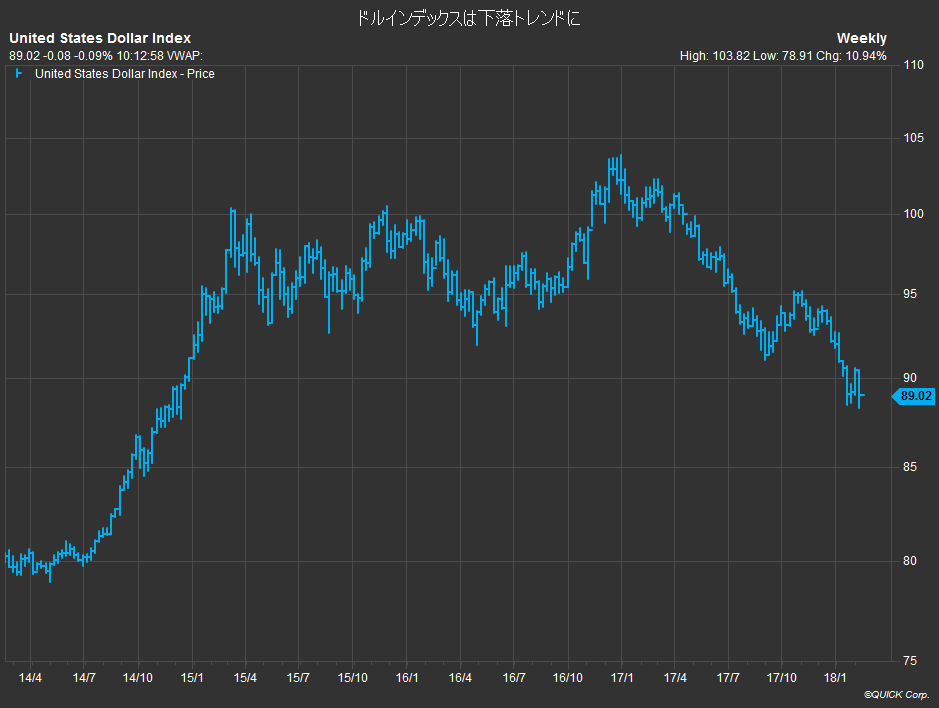

※QUICK FactSet Workstationより

▼6%の減益要因の可能性も

エコノミストの間では、実体経済に与える円高の影響を懸念する見方も浮上している。SMBC日興証券の丸山義正チーフマーケットエコノミストは19日付で「円高が経済、賃金、収益へ及ぼす影響は無視できない」とのレポートを公表した。

丸山氏は「内閣府の2015年計量モデルによると、為替レートを継続的に5%増価させた場合、1年目の影響は僅かだが、実質GDPは2年目に約0.2%、3年目も約 0.2%押し下げられる。同様に、個人消費支出デフレーターは 1年目に0.1%、2年目も0.1%、3年目に0.2%押し下げられる。東証株価指数は 1 年目に影響がなく、2年目に0.2%、3年目に 0.1%押し下げられる。個人消費支出デフレーターは、概ねCPIとして読み替えられるため、2%インフレ目標を目指す2期目の黒田日銀にとって、一定の逆風が吹く格好」との見方を示した。

さらに「期待インフレ率が冷やされる点も問題だろう。一人当たり俸給・賃金への影響が大きいかも知れない。内閣府モデルでは 1 年目に 0.2%、2 年目に 0.4%、3 年目に 0.5%の下押しである。為替相場の減価の場合の押し上げと異なり、増価の場合には、賃金自体の特性から下押しの影響が多少マイルドになる可能性はある。ただ、賞与で報いる最近の傾向を踏まえると、逆も指摘できるだろう。14年度の賞与は大幅に増額されたが、その後、円高が響き製造業を中心に企業収益が下押しされたため、15年度の賞与は減額され、16年度も低い伸びにとどまったことは記憶に新しいだろう。加えて、多少なりとも所定内給与の引上げに対して前向きとなっている企業認識に、足元の円高が水を注してしまうリスクも指摘できる」という。

「現時点で2018 年度の収益への影響を推し量る上では、過去の3月短観における翌年度の為替相場想定と利益率の関係が参考になるだろう。05年3月調査から 17年3月調査までを用いて分析すると、想定ドル円相場が5円円高へ振れると、大企業製造業の利益率は0.3%ポイント下押しされる。最新の売上高データに基づくと、これは7084億円の経常利益の減額要因だ。なお、倍の10円の円高では利益率が0.8%ポイント 下押しされ、1兆9252億円の経常減益要因となる。1円の円高では減益にならず 2650 億円の増益、企業想定通りの為替相場では5083億円の増益である。これは前年度末時点で、企業が保守的な相場想定や収益想定を翌年度に関して示すためだ。利益の上振れ下振れに関しては、発射台をどこに設定するかが難しい。企業の保守的な利益計画スタンスまで勘案すれば▲1.2 兆円(5083 億円の増益から7084 億円の減益への変化)、前年度比▲6.2%の減益ファクターに相当する。円高による悪影響は致命的ではないが、やはり無視できない」としていた。

![]()

※QUICKデリバティブズコメントで配信したニュースを再編集した記事です。トレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。

スコアから探す

スコアから探す