欧州中央銀行(ECB)は8日に開く定例理事会で、金融政策の現状維持を決める公算が大きい。焦点は声明で、量的な金融緩和の拡大を示す文言を削るかだ。

ドイツでは大連立協議がまとまった。イタリア総選挙は政治的な安定とはほど遠い結果になったにもかかわらず、今のところ金融・資本市場に混乱は見られない。ECBは経済・物価見通しの改善に沿ってゆっくりと緩和縮小にかじを切り、慎重に市場との対話を進めていくとの観測が増えている。

■役割終えた「激変緩和措置」

今回削除が予想されているのは、量的緩和に関するフォワードガイダンス(金融政策の先行き方針)の下りだ。現在は条件付きながら「理事会は規模や継続期間の面で資産買い入れ計画を拡大する用意がある」と記している。毎月の購入額を800億ユーロから600億ユーロへ減らすことを決めた2016年12月、減額ショックを抑える目的で加わって以降、声明文に残ったままになっている。

この文言については既に1月、一部のメンバーから撤回を求める意見が出ていた。登場してから1年超がたち、激変緩和措置としての役割は終えたと考えられる。

市場参加者の多くも「買い入れ資産が慢性的に不足している状況を踏まえれば、どのみち緩和拡大は現実味に欠ける」(バンクオブアメリカ・メリルリンチ)と冷静だ。ECBがユーロ圏の見通しに自信を強め、市場で「もう要らない」との認識が広がっているのにあえて残す必要性は薄い。

ECBのクーレ専務理事が最近講演で語った内容も削除予想の根拠の1つだ。

クーレ氏は「タームプレミアム(期間が延びるほど高まる金利や相場の変動リスクに対して求められる上乗せ利益)の不当な拡大を招かず、資産購入から撤退できる」などと発言。そのうえで「ストック効果(中銀の保有資産の増加に伴う金融緩和効果)が分岐点を超えると、購入の量(フロー)を減らしてもタームプレミアムは抑えられる」と述べた。量的緩和政策と市場操作の現場責任者を務めるクーレ理事からのコメントだけに、ECBは緩和終了に明確に傾いたとマーケットでは受け止めた。

■米通商政策やユーロ高が様子見促す?

一方、市場では「3月の理事会ではフォワードガイダンスを変更すべきかどうか話し合うにとどめ、決定は4月以降に先送りされる」との声も根強い。ドラギ総裁は1月の記者会見で「(フォワードガイダンスに関して)唯一議論したのは議論する必要性だ」などと答え、踏み込んでは議論していないと話していた。

ECBの腰が重いのは、中期的な景気やインフレ見通しに不確実性が高まってきたためだ。足元のユーロ圏経済指標は勢いが一服している。「(ECBの緩和縮小を前提にした)外国為替市場でのユーロ高が成長を妨げているのではないか」(CMCマーケッツのデイビッド・マデン氏)との指摘もあった。

ユーロ高が一段と進めば、輸入品価格の下落を通じて物価上昇を阻みかねない。米国の保護主義的な通商政策が欧米や米中との貿易摩擦に発展するようだと、ユーロ高との「ダブルパンチ」でユーロ圏の輸出に悪影響を及ぼすだろう。ソシエテ・ジェネラルのアナトーリ・アネンコフ氏は「市場はここにきて神経質になっている。資産買い入れ計画の方針変更の検討は時期尚早だ」とみる。

それでも市場では、ECBが4月までに量的緩和に関するフォワードガイダンスを何らかの形で変えてくると想定している。「リスクは、金融環境の不当な引き締まりを恐れて、小さな一歩ですらさらに遅れてしまうことだ」(ピクテのフレデリック・ドゥクロゼ氏)との声もあがっていた。タイミングを逸してインフレ対応などが後手に回る可能性も意識しておかなければならないというわけだ。進むにせよ止まるにせよ、ECBのさじ加減は難しい局面に入った。

※8日のECB理事会後の声明発表は日本時間同日21:45の予定。同日22:30からドラギECB総裁が記者会見する。

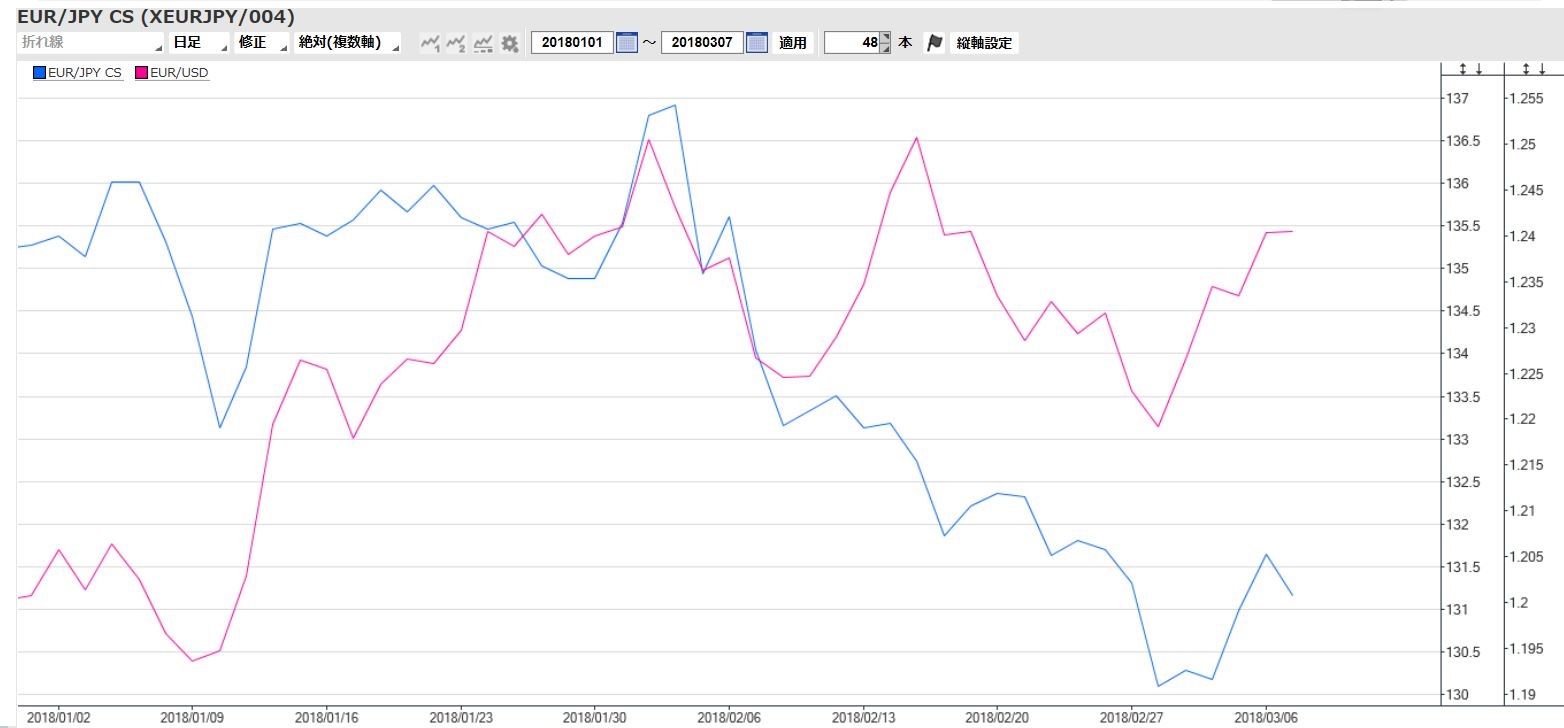

【ユーロの対円、対ドルの値動き】

【日経QUICKニュース(NQN)ロンドン=菊池亜矢】

※日経QUICKニュース(NQN)が配信した注目記事を一部再編集しました。QUICKの情報端末ではすべてのNQN記事をリアルタイムでご覧いただけます。

スコアから探す

スコアから探す

.png)