低金利政策の「アンカー」は果たしてどう動くのか。きょうまで開かれる日銀の政策決定会合が、これだけ世界の金融市場から注目されるのは久しぶりのことだ。

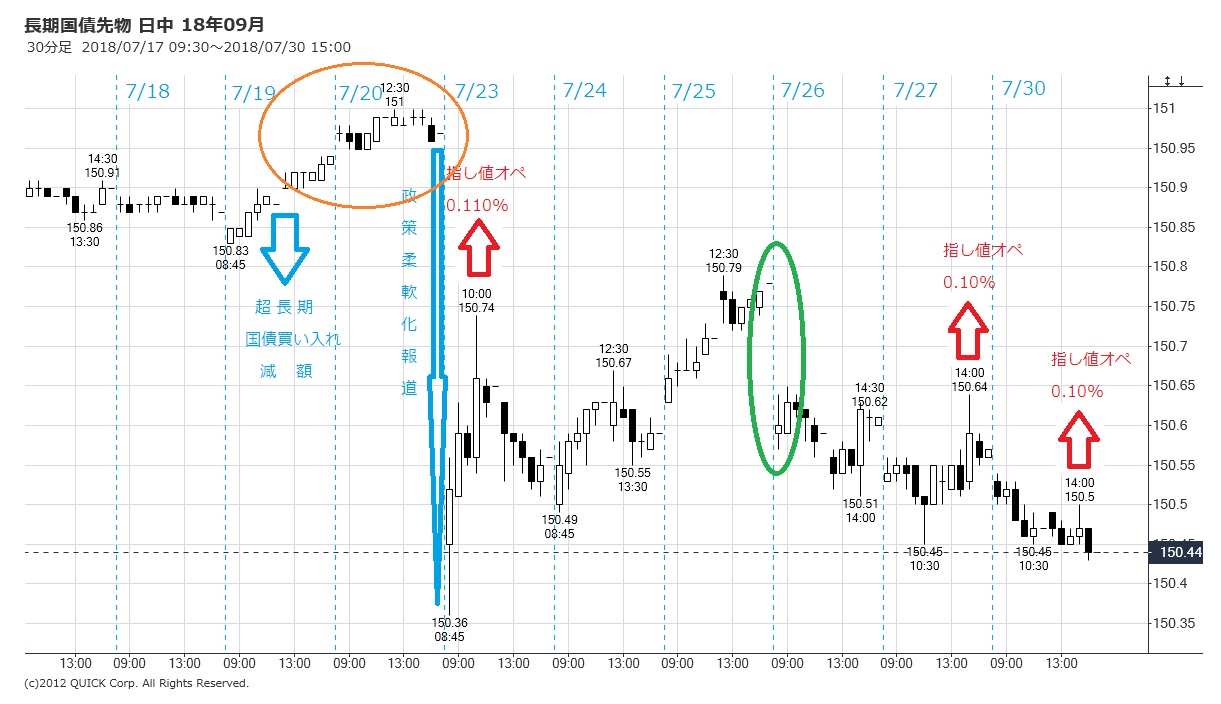

19日に実施された超長期債を対象とした国債買い入れ減額は、日銀による超長期金利低下へのけん制と受け止められた。しかし、市場金利の低下は止まらずアウト・オブ・コントロールの状況となった。だが、20日夕刻から夜間の「政策柔軟化」報道で債先は急落、マーケットは不安定化した。23日の指し値オペ(0.110%)でいったんは沈静化に向かったかに思えたが(応札・落札なくコストゼロ)、26日以降、市場は再び不安定化し27日の指し値オペ(0.10%)では940億円、30日の指し値オペ(同)でも1兆6,403億円が落札された。ここまでかかったコストは額面で1兆7,343億円、10年351回債の市中残高は(計算上では)枯渇してしまった可能性が高い。(丹下智博 )

![]()

※QUICKデリバティブズコメントで配信したニュースを再編集した記事です。トレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。

スコアから探す

スコアから探す