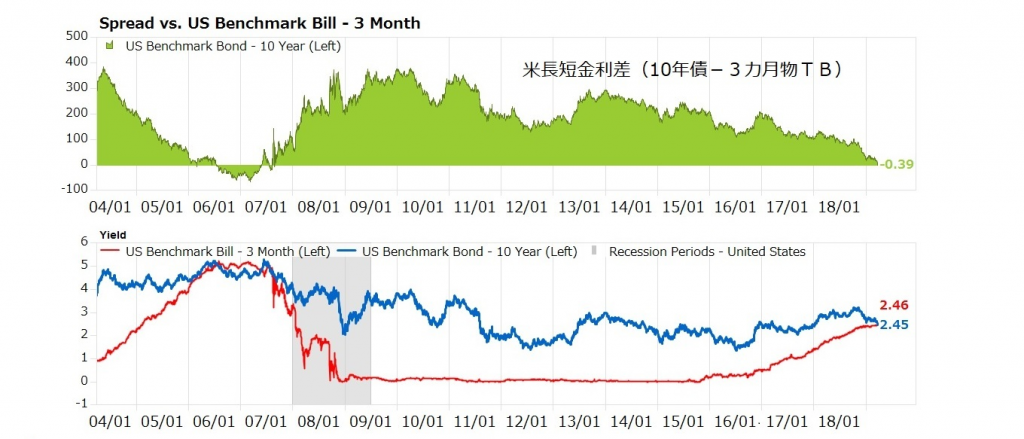

22日の米国市場で「逆イールド」が発生、2007年以来約12年ぶりに米10年債利回りと3カ月物TB利回りが逆転した。この日に発表された3月の米製造業PMI指数が52.5と市場予想(53.5)を下回り1年9カ月ぶりの低水準となったことで米長期金利が低下した。

■米10年物国債利回りが3カ月物金利を下回った

米株安のトリガーを引いた逆イールドに世界の市場関係者も警戒感を強めている。

「近い将来の景気後退は予測していない。しかし、利回り曲線の逆転は依然として長期的で変動的な遅れを伴う景気減速のシグナルであり、それ自体が自己実現的な『予言』になりかねないリスクを意識している」(オックスフォード・エコノミクス)

「今回の逆転現象は異例だ。通常は米金利で2年物を10年物が先行して下回るからだ。これはより大きな問題をはらんでいるのかもしれない。ゆえに間違ってはいけない。市場は今回のシグナルをよりシリアスに受け止める必要がある」(ラッセル・インベストメンツ)

「過去の利回り曲線の逆転が米国の景気後退に先行していることを考えると、これは明らかな懸念材料だ。しかし、考慮すべき点はいくつかある。第1に、利回り曲線は誤ったシグナルを与えることがあり、逆曲してから後退まで約15ヶ月ほど遅れる可能性もある。来年半ばまで米景気は後退しない可能性も残っている。また経験則で株式市場は後退局面の前の3~6ヶ月前にピークを迎えるため、足元で急速に株式離れを起こすのも早すぎる。第2に、様々な要因が米国の利回り曲線を平坦化している可能性がある。第3に他の指標を確認する限り米国の金融環境はタイトではない。実際のFRB(米連邦準備理事会)の政策金利「FF金利」は名目ベースでGDP成長率を大きく下回っている。これらを考慮する必要があるだろう」(AMPキャピタル)

また米FF金利先物は急騰し、2020年1月末期限の先物が0.25%の利下げを0.7回織り込む水準まで買い進まれた(金利は低下)。また、21年1月期限の先物は0.25%の利下げを2回織り込む水準になった。

金利低下はドイツや日本でも顕著だ。3月の独製造業PMIは44.7と好不況の境目とされる「50」を大幅に割り込み、12年8月以来6年7カ月ぶりの低水準へと落ち込んだ。独10年債利回りは16年10月以来のマイナスとなった。週明け25日の東京市場で、日本の10年国債利回りはマイナス0.1%に迫った。(岩切清司、丹下智博)

※QUICKデリバティブズコメントはトレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。特設サイト上で「US Dashboard」のサービスを始めました。米経済・市場の変化を見極めるツールです。またQUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。

")

")

スコアから探す

スコアから探す