東京証券取引所が公表している「信用取引残高」は、株式需給を読むうえで重要な指標だ。信用取引は約定日から6カ月以内に反対売買するのが一般的。信用買い残が増えていれば、将来の売り圧力の高まりとみなされ、反対に売り残が増えていれば、買い戻し需要が増え相場上昇を促すとの見方が一般的だ。だが、こうした常識とされる見方には落とし穴がある。

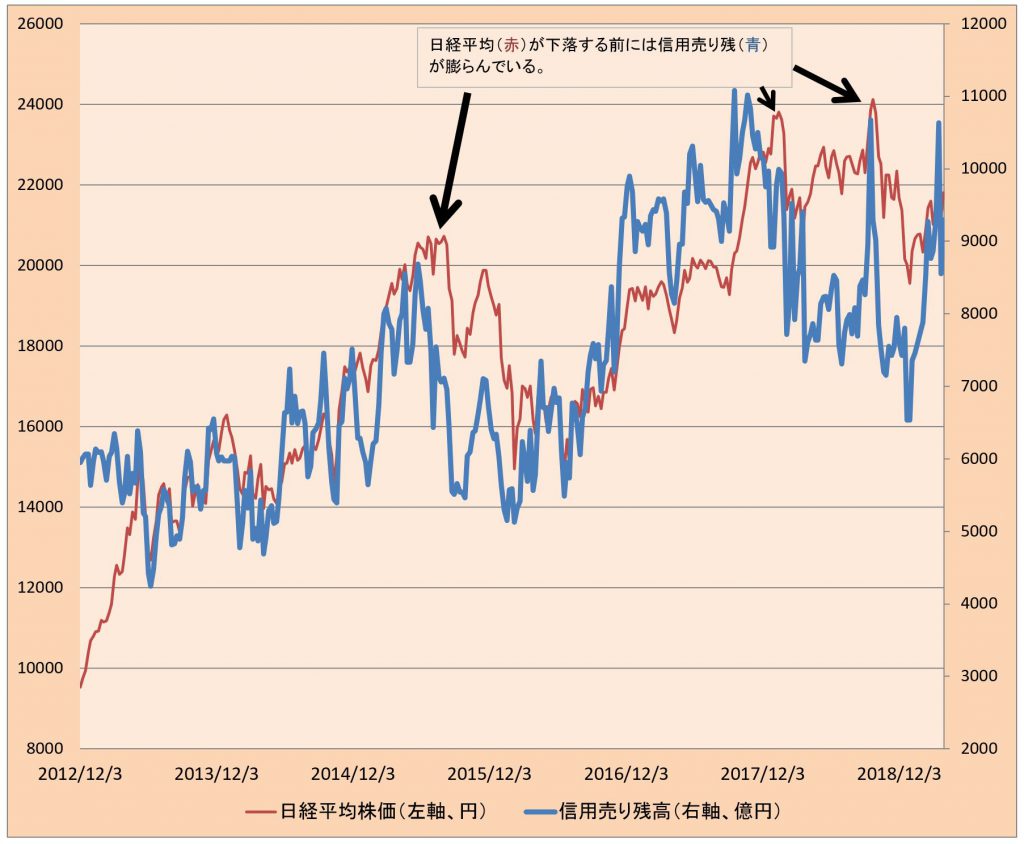

■信用売り残は日経平均のピークに先行

実は、信用売り残のピークは日経平均株価のピークと同じか、先行してもわずかな期間にとどまることが少なくない。

2018年に売り残(東京・名古屋2市場、制度信用と一般信用の合計)が最も多かったのは、9月下旬の1兆673億円。一方、日経平均は10月2日に27年ぶりの高値である2万4270円を付けたが、それをピークに年末にかけて急落した。15年に売り残が最大だったのは5月下旬の8683億円。この年の日経平均は直後の6月に高値を付け、秋にかけて中国・人民元の切り下げショックで急落した。

通説によれば、信用売り残が膨らんでいる場合、株高で評価損が膨らんだ空売り勢が損失覚悟の買い戻しを迫られ、相場はどんどん上昇するというイメージを抱く。だが、現実には、そうした踏み上げ相場はごく短期間に終わる。

新規の好材料が出ない限り、追随する買いは広がらない。むしろ売り残のピークは相場急落のシグナルとみた方が実用的で、通説は「都市伝説」の類いに近いことをデータは物語る。

「踏み上げ相場=短命」というイメージは相場格言にも現れている。個別銘柄のチャート分析には「三空踏み上げに売り向かえ」という言葉がある。三空とは、上昇局面の場合はローソク足で当日安値が前日高値を上回る「窓」が3日続く状態で、3つ目の「窓」が売りのシグナルとされる。

今年に限っては、信用売り残の多い少ないが相場に波乱をもたらす可能性もある。

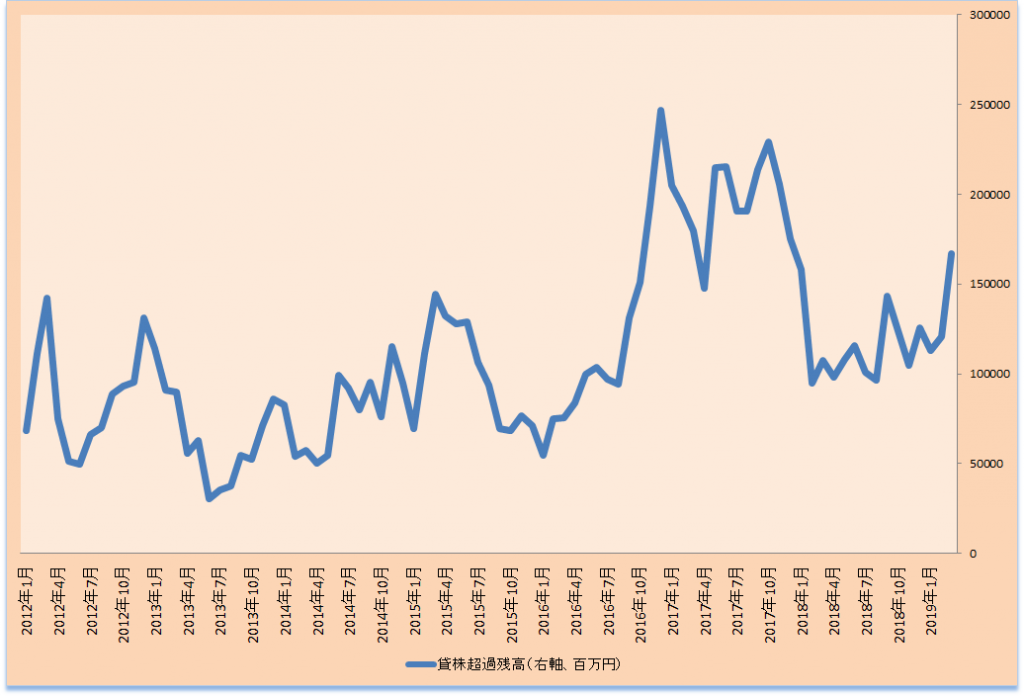

■貸株超過残高(=逆日歩付きの空売り残高の総額)の推移

※出所は日本証券金融、貸借取引貸付金・貸付有価証券平残(東証・ジャスダック)、単位100万円

信用残が多い銘柄には、空売りする際に株を借りる手数料である「逆日歩」が発生する場合がある。今年は4月下旬に10連休を控えており、逆日歩が付く銘柄を信用売りしている投資家は、23日までに信用売りを解消しないと、受け渡しが連休にかかって11日分の逆日歩を払う必要が生じるケースが考えられる。

市場では、10連休を前に「逆日歩を嫌った信用売りが買い戻され、相場が上がる」との思惑が浮上している。だが、岡三オンライン証券の伊藤嘉洋チーフストラテジストは「連休前には持ち高を手じまう現物株売りも出るため、相場への影響は限定的だ」と話す。銘柄によっては上昇する可能性もあるが、伊藤氏は「相場全体を押し上げるようなことにはならないだろう」と見ていた。

〔日経QUICKニュース(NQN) 矢内純一〕

※日経QUICKニュース(NQN)が配信した注目記事を一部再編集しました。QUICKの情報端末ではすべてのNQN記事をリアルタイムでご覧いただけます。

スコアから探す

スコアから探す