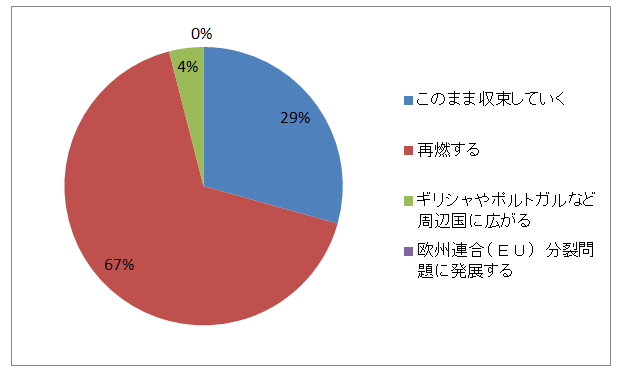

南欧の政局リスクへの警戒感がなおくすぶっている。QUICKと日経ヴェリタスが共同で実施した外国為替市場関係者への調査では「リスクが再燃する」とみている人の割合が67%に上った。5月下旬に世界を揺るがしたイタリア政局の混乱は、新政権の樹立をきっかけにひとまず収まり、欧州中央銀行(ECB)は14日の理事会で量的緩和策を年内に終了することを決めた。だが油断は禁物だ。再び問題が顕在化すれば、ECBの金融政策の正常化プロセスが遅れかねない。

月次調査はECB理事会の直前の11~13日に実施。調査対象は金融機関や事業会社の外為関連業務の担当者で、75人が回答した。

イタリアはポピュリズム(大衆迎合主義)政党「五つ星運動」と極右「同盟」による連立政権の発足で、政治の空白をなんとか回避。イタリア国債の値動きは小康状態を保っている。またスペインはイタリアに比べて相対的に経済・金融面の不安が小さいとされる。

調査で南欧リスクの先行き見通しを聞いたところ「このまま収束していく」との回答は29%にとどまり、市場関係者の大半は警戒を緩めていない。「ギリシャやポルトガルなど周辺国にリスクが広がる」と一段の混乱を心配する声も一部にあった。

南欧リスクの行方をどうみるか

懸念されているのは、秋に控えるイタリアの2019年度予算の審議が一筋縄ではいきそうにない点だ。

ポピュリズムのコンテ新政権が財政拡張を唱えているのに対し、「財政ルールを重視するEU側が簡単に見過ごすことは考えられない」(欧州情勢に詳しい、みずほ銀行の唐鎌大輔チーフマーケット・エコノミスト)という。EUとイタリアの関係が悪化すれば、イタリア国債への売りが膨らみ利回りが上昇(価格は下落)する事態を招くのは必至だ。

月次調査で、ECBが最初に利上げする時期はいつなのかを聞いたところ、回答者の38%が「19年7~9月」、27%が「4~6月」と予想。「1~3月」はわずか11%で、全体のざっと6割が、利上げは来年の半ば以降にずれ込むとみていた。

記者会見でドラギ総裁は量的金融緩和を年内に終了する一方、少なくとも19年夏までは現在の金利水準が維持されるとの見通しを示した。イタリア問題の展開しだいでは、ECBの金融正常化の足取りはさらに重くなる可能性がある。

マネーパートナーズの武市佳史チーフアナリストは「それほど大きな危機に発展せずに済んだとしても、問題がくすぶり続けるだけで金融正常化は遠のくのではないか」と指摘。当面はユーロに売り圧力がかかりやすい地合いになるという。

一方で、19年中の利上げ実施を前提に、「向こう1年は、ユーロは対ドル、対円とも堅調に推移する」(運用会社)との見方もある。

1年後のユーロの対ドル相場の予想を聞くと「1ユーロ=1.20~1.25ドル」が31%、「1.25ドル超」11%と、足元の実勢よりユーロ高・ドル安の方向を予想する声が目立った。最も多い回答は「1.15~1.20ドル」(32%)で、1.15ドルを下回るユーロ安を予想しているのは25%だった。

不透明な南欧の政局リスクをうまく封じ込め、ユーロを安定させることができるかどうか、ドラギ総裁の手腕が引き続き試される。

(QUICKナレッジ開発本部 大谷篤)

¥ $ € £

毎月定点調査している為替相場見通しによると、全回答者の平均の米ドルの対円相場は6月末に110円08銭、8月末は110円41銭、11月末には110円59銭。ユーロは同じく、6月末に1ユーロ=129円88銭、8月末は130円52銭、11月末には131円25銭と緩やかに円安・ユーロ高になるとみられている。ユーロの対ドル相場は1.18ユーロ、1.18ユーロ、1.19ユーロの予想。足元の実勢レートと比べてユーロ高水準で推移するが、上値は重い。

金融機関の外為業務担当者の見通しは、6月末に1ドル=110円12銭と、5月調査(109円93銭)から円安方向にシフトした。前月比で円安が予想されるのは3カ月連続で、予想が110円以上の水準となったのは1月調査(111円26銭)以来5カ月ぶり。3カ月後の8月末には110円31銭、6カ月後の11月末には110円63銭と、ほぼ横ばいの予想だった。今後6カ月程度を想定した注目の変動要因は、円・ドル・ユーロすべてが「金利/金融政策」で、次いで「政治/外交」となっている。

※日経ヴェリタスの17日付記事に一部、加筆しています。Qr1などQUICKの情報端末では月次調査の詳細とヒストリカルデータをご覧いただけます。

スコアから探す

スコアから探す