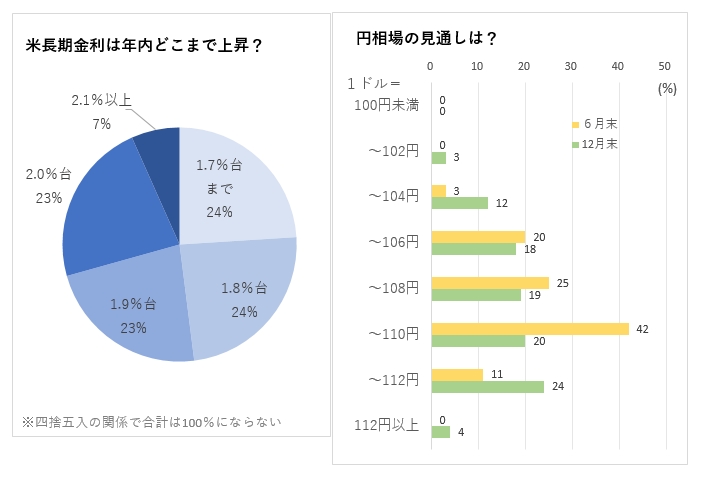

市場関係者は米長期金利の一段の上昇を予想している。QUICKと日経ヴェリタスが実施した3月の共同調査で、米10年国債利回りが年内にどこまで上がるか聞いたところ、1.7~1.8%台が計48%と半数近くを占めた。2%台と2.1%以上は合計で30%となった。米連邦準備理事会(FRB)は2023年末まで現行のゼロ金利政策を続ける姿勢だが、計画よりも早期に引き締めに動くとみる市場関係者は多い。日本との金利差拡大で、中期的な円安・ドル高を予想している。

米長期金利は2月に一時、1.6%台と1年ぶりの高水準を付けた。直近は1.5%台まで低下している。

米金利上昇により対ドルの円相場は円安・ドル高基調にある。先行きの見通しを聞くと、6月末は「1ドル=108~110円未満」が42%、「106~108円未満」が25%と、現在の水準で推移するとの見方が多かった。12月末の予想になると「110~112円未満」が24%で、6月末(11%)よりも大幅に増えた。市場では年末にかけて一段の円安・ドル高になるとみているようだ。

外為どっとコム総合研究所の神田卓也氏は「米長期金利は2%には届かず、円相場は110円にいくかいかないか」と予想する。米国の景気回復や物価上昇で春先にかけて長期金利の上昇を見込むも「金利が上がり続けると、FRBが上昇余地を抑えるだろう」と指摘する。

FRBはゼロ金利政策を23年末まで続ける姿勢を示す。調査でFRBの動きについて聞いたところ、計画より前倒しで引き締めに動くとの見方が半数を超えた。22年中に前倒して解除するが30%、23年中が14%で、年内の解除を予想する回答も8%あった。「変更はない」は47%だった。

三井住友DSアセットマネジメントの市川雅浩チーフマーケットストラテジストは、FRBが「基本は市場任せ」とみている。「米長期金利の上昇は株安になると言われるが、FRBの想定内なのでは」と話す。春先にかけて景気の底堅さなどから株価が過熱する可能性があるが、長期金利の上昇でいったん株価が調整すれば持続的な上昇相場につながるとの見立てだ。金利上昇をあえて市場に委ねるのもFRBの深謀遠慮ということになる。

国内の長期金利の上昇が限られると日米の金利差が拡大し、円安・ドル高の要因となる。国内の金利は日銀が3月19日に公表する金融政策の点検結果が影響しそうだ。点検を受けてどのような政策が出てくるかを聞いたところ「上場投資信託(ETF)の買い入れ枠の修正」が45%で最多だった。原則年6兆円、最大12兆円とするETF購入枠の見直しだ。「マイナス金利の副作用軽減策」と「10年国債利回りの変動幅拡大」がそれぞれ19%で続いた。神田氏は「(政策の)極端な変更はなく、為替相場への影響は薄いだろう」と話す。

調査は3月8~110日に実施した。調査期間中の円相場は1ドル=108円台で推移し、一時109円台とおよそ9カ月ぶりの円安水準を付けた。金融機関や事業会社の外為市場関係者78人が回答した。

QUICKでは株式、債券、外為の市場関係者を対象に、景気や相場動向についての月次アンケートを実施しています。それぞれの調査結果の詳細は、QUICKの様々な金融情報端末・サービスで公表しています。

スコアから探す

スコアから探す

実際、早々に1ドル=109円台に入りました。アメリカさんのワクチン接種状況や大型景気対策をみると、中国に続き米国が世界の回復をけん引するかも。そうなるとFRBが何を言おうと米金利に上昇圧力がかかるだろうし、ドル高基調は当面続きそうですね。日本の企業業績にプラスに作用すると考えれば、日本株が上昇してきたのもある程度、納得できます。