米国と中国の貿易戦争が激しさを増してきた。QUICKが日経ヴェリタスと共同で実施した外国為替担当者への調査で、米トランプ政権の保護主義政策は「2020年の米大統領選まで続く」とみている人の割合が45%に上り、最も多くなった。トランプ政権の強硬姿勢は11月の中間選挙を乗り切る手段にとどまらず、当面は続くとの見立てで、世界経済や金融市場への悪影響が懸念される。

月次調査は米国が340億ドル相当の中国製品への輸入関税を発動した後の9~11日に実施。対象は金融機関や事業会社の外為担当者で91人が回答した。調査期間中の10日に2000億ドル相当の追加関税リストが公表され、一段と緊張が高まった。

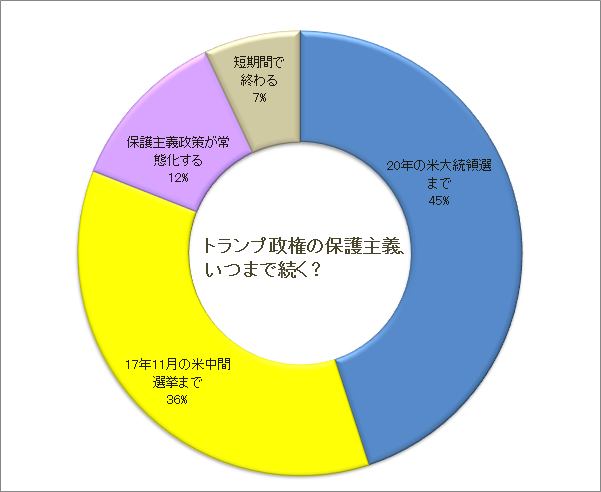

市場が気にしているのが、問題の広がりと深度だ。米政権の保護主義政策がいつまで続くかとの質問に対し「20年の大統領選まで」とした回答(45%)は「今年11月の中間選挙まで」(36%)を上回った。「常態化する」との答えも12%あった。

<トランプ流に市場の懸念が高まっている>

ちなみにQUICKが3~5日に実施した株式担当者への月次調査で同様の質問をした際は「11月の中間選挙まで」が53%、「20年まで」が22%だった。トランプ流は当初は中間選挙を乗り切るためのディール(取引)材料の1つとみられていたが、米中の覇権争いへとステージが大きく変わり、市場のとらえ方もこの数日間で急速に悪化したといえる。

米通商代表部(USTR)のライトハイザー代表は「中国との交渉は1年かかる」と長期戦も辞さない構え。MU投資顧問の菊池宏氏は「国際協調体制からG2(米中)による新帝国主義時代への移行が底流にあり、保護主義は長期化する可能性が高い」と指摘する。

貿易戦争の悪影響が最も大きくなりそうな国・地域をたずねたところ、中国(53%)、米国(29%)、その他の新興国(14%)の順になった。実際、中国は足元の経済減速と米利上げに貿易戦争が追い打ちをかける格好となり、株安と人民元安に見舞われている。

「日本への影響が最も大きくなる」との回答はわずか1%だったが、サプライチェーン(供給網)などに間接的な影響が及ぶ可能性はある。また、トランプ政権はとにかく貿易赤字を毛嫌いしており、中国の次は日本に対して通商面での圧力を強めることも予想される。

調査で米国が日本に何を求めてくるかをたずねたところ「農産品などの輸入拡大」(41%)が最も多く、次いで「米国内での生産拡大」(29%)、「自動車輸出の抑制」(22%)となった。「ドル高(円安)の是正」(7%)も挙がった。

足元でドルは独歩高の様相をみせ始めており、対円では1ドル=112円台と半年ぶりのドル高・円安水準にある。「貿易戦争で米中が共倒れになる事態にはならず、いずれ落としどころを探り始める。米金利上昇は緩やかで減税効果の本格化も期待されるため、ドル買いは息が長くなる可能性がある」(FX会社)との見方が出ている。

1年後のドル円相場の予想をみると、1ドル=110~115円とみている人の割合は32%となった。今月下旬には日米の新たな貿易協議の枠組み「FFR」が始まり、米側の出方が注目される。(QUICKナレッジ開発本部 根岸てるみ)

※QUICKでは株式や債券、外為部門などの市場関係者を対象に毎月、足元の景気や相場動向についてアンケートを実施。結果を「QUICK月次調査」として各部門ごとに公表しています。「QUICK月次調査<株式>」はヒストリカルデータも含めて、QUICKの情報端末からダウンロードできます。

スコアから探す

スコアから探す