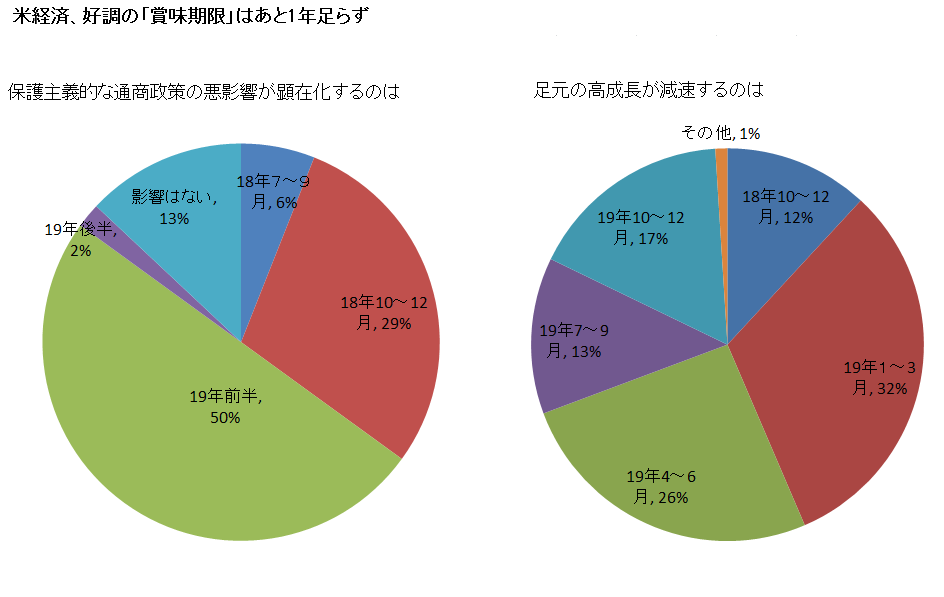

トランプ米大統領の保護主義的な通商政策が米国の経済成長を失速させるとの懸念が広がってきた。QUICKと日経ヴェリタスの共同月次調査によると、外国為替市場関係者の3人に1人が、米景気への悪影響はさっそく年内に顕在化するとみている。高い経済成長が減速し始める時期は、年内から来年1~3月期にかけてを予想する回答者の割合が4割超に上った。

月次調査は6~8日に実施し、金融機関や事業会社の外為関連業務の担当者96人が回答した。米が半導体や化学品など中国からの輸入品160億ドル分を対象にした制裁関税の第2弾を7日に発表。中国も報復措置を打ち出し、貿易戦争は日に日に深刻さを増している。

米国が中国や欧州連合(EU)などに対して発動した鉄鋼とアルミの追加関税の影響が、目に見える形で表れているのが米企業決算だ。ゼネラル・モーターズは追加関税に伴う原材料コストの上昇を理由に18年12月期の業績見通しを下方修正。キャタピラーは年間1億~2億ドルのコスト増が見込まれるとし、コカ・コーラも缶に使う鉄鋼・アルミ価格の高騰を受けて炭酸飲料の値上げに動いた。

関税で鉄鋼の販売価格が上がり、増収となったUSスチールのような例もあるが、プラスマイナスを差し引きすれば全体では強い逆風とみるのが自然だ。

調査で、米景気への影響がはっきり見えてくるのはいつごろかを聞いたところ、「7~9月」が6%で「10~12月」が29%となり、年内派は合計35%。最も多い回答は「19年前半」(50%)だった。

他国に強腰で臨むトランプ流のツケが、足元で4%を超す高成長を謳歌する自国に回るブーメランのような現象だ。米景気減速の時期については「10~12月」が12%で、「19年1~3月」が32%。これに「19年4~6月」の26%を加えると70%に達する。好況の賞味期限はあと1年足らず、というのが多くの市場参加者の見立てだ。

三菱UFJモルガン・スタンレー証券景気循環研究所の鹿野達史副所長は「利上げの累積効果が出るうえ、米中摩擦の影響もあり、19年に入ると成長ペースは大幅に鈍化する。下期には軽い景気後退局面に入るだろう」と指摘する。

さらに通商摩擦の先行きと景気影響について懸念されるのが対日交渉だ。米は輸入車に25%の追加関税を検討。日本メーカーだけで2兆円のコスト増との見方もある。クレディ・アグリコル銀行外国為替部長の斎藤裕司氏は「25%の関税適用なら日本株が下落し、円相場に上昇圧力がかかる」とみる。裾野が広い自動車を起点にした業績悪化と株安のシナリオが浮かぶ。

調査で日本への対応はどうなるかを尋ねると、「関税の適用を回避」が39%、「25%未満の税率で適用」が37%で、「25%の税率で適用」(24%)を大きく上回り、やや楽観的といえる結果となった。

向こう1年間の円相場も「1ドル=105~110円」と「110~115円」がそれぞれ3割。自動車交渉の軟着陸を前提に、極端な円高を想定した見方は多くない。そのため、政府の交渉力への期待が裏切られる結果になれば、円相場も波乱に見舞われる可能性が高い。

¥ $ € £

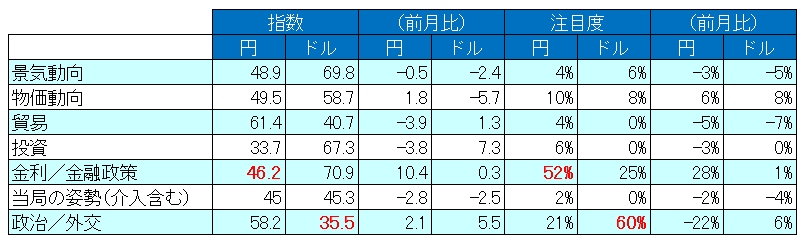

毎月定点調査している円相場の見通しは、金融機関の外為業務担当者の平均で8月末に1ドル=110円86銭と、5カ月連続で円安・ドル高方向にシフトした。円の変動要因として最も注目を集めたのは「金利/金融政策」で、金融機関の外為担当者の52%が挙げた。50%を超えるのは3月の調査以来5カ月ぶりだ。ドルの変動要因では「政治/外交」が60%に達し、4月以来の高水準となった。

注目の要因は通貨の上昇、下落、どちらに影響するとみられているのか。上昇と下落の両要因の強さを指数にしてみると、円の「金利・金融政策」の指数は46.2と、中立を示す50を下回った。これは円安の要因とみられていることを意味する。一方、ドルの「政治・外交」の指数は35.5と、50を大幅に下回った。すなわちドル安の要因だ。円の対ドル相場はこの2つの要因が綱引きする格好となる。市場では「米中通商政策の行方をにらみながら、ドル円は110円前後で方向感の乏しい推移が続く」(投信投資顧問)との指摘があった。

(QUICKナレッジ開発本部)

※日経ヴェリタスの12日付記事に一部、加筆しています。Qr1などQUICKの情報端末では月次調査の詳細とヒストリカルデータをご覧いただけます。

スコアから探す

スコアから探す