QUICK編集チーム

金融庁の審議会による市場構造の見直し議論で、現在は東証1部、2部、マザーズ、JASDAQスタンダード、グロースと5つある市場区分を3つに再編するなどの方向性が打ち出された。新しい区分案としては「スタンダード」「グロース」「プライム」があり、中でも注目されるのが選りすぐりの企業が集められるであろうプライム市場だ。金融審は年内に報告書をまとめる見通し。12月のQUICK月次調査<株式>ではプライム市場を創設する場合の規模感や選別基準などを尋ねるとともに、投資家への影響が大きい東証株価指数(TOPIX)の先行きについても聞いた。

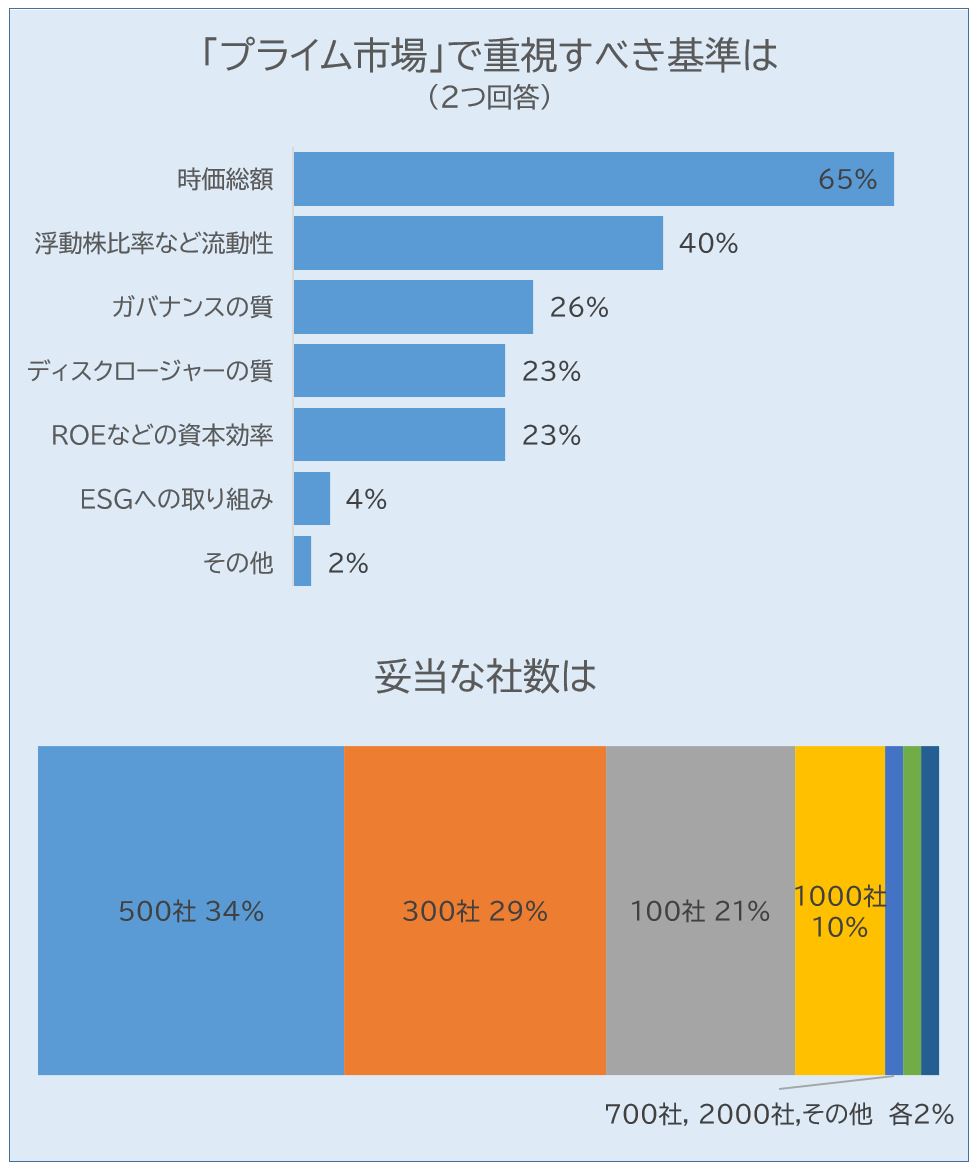

調査結果はグラフの通りだ。プライム市場の定義と基準で重視するべきもの(2つ選ぶ)は「時価総額」「浮動株比率などの流動性」。妥当な社数は「500社」「300社」「100社」の順となった。金融審は具体的な数値基準を示すにはいたっていない。1部からの「格落ち」を嫌がる企業や地元政財界の反発などが強いとされ、線引き作業は難航必至とされる。

「運用の継続性」VS「ふさわしい指数」

もうひとつの大きな論点は、市場構造見直しで「東証1部」がなくなると1部銘柄全体の値動きを表すTOPIXはどうなってしまうのかという問題だ。11月20日の5回目の審議会では銘柄数を絞り込んだ新指数に衣替えするのが望ましい、としたようだ。TOPIXは年金基金をはじめとする圧倒的な数の機関投資家にベンチマークとして使われているだけに、進め方次第では市場の混乱を引き起こす可能性がある。

これに関する回答者の意見は大きく3つ。「TOPIX継続」と「プライムを新ベンチマークに採用」が真っ向から対立し、これに「市場区分と切り離して独自・複数のベンチマークを開発する」といった意見が加わる構図だ。

「継続派」が挙げるのは、長期間のトラックレコードがあり認知度も高いため運用の継続性が保てるという点だ。「TOPIXに代わるベンチマークを選ぶとなると、新たにインデックスデータを購入する必要がある。TOPIXと比べてパフォーマンスに大きな差があるわけでもなく、顧客(資金の出し手)への訴求力が弱い」との声もある。

一方、プライムへの切り替えを推す回答者は「1部というだけでベンチマークにふさわしくない企業が入っている」「プライムを対象とした指数に衣替えしないなら、市場構造の見直しでもともと目指した改革の効果が半減する」などと指摘。プライム市場は流動性が高く時価総額が大きい銘柄になりそうなことから、「銘柄数で300以上、時価総額が全体の90%以上あれば替えてよい」などとしている。TOPIX見直しの場合は「激変緩和措置として、少なくとも3年間の移行期間は必要」という。

このほか「TOPIXを残したうえで複数のベンチマークを導入し、運用者や資金の出し手が選択できるようにすべき」の意見もあった。「市場区分と、投資の目的を定義するベンチマークとは本来無関係」だが、TOPIXがこれだけ運用の現場に浸透している点は無視できず、落としどころを見つけるのは容易ではなさそうだ。

投資家の利便性と企業価値の向上が目的だが……

見直し議論はそもそも、上場企業に中長期かつ持続的な成長を促し、年金基金などを通じた投資を含めて、広く国民の健全な資産形成に寄与することで「経済の好循環」を実現するのが目的。①各市場のコンセプトがあいまいで投資家の利便性が低い、②企業価値向上の動機付けの点で役割を十分に果たせていない、という問題意識が根っこにある。

しかし調査では、この見直しが「投資家の利便性向上にもつながるし企業価値向上の動機付けにもなる」という完全肯定的な見方の回答者の割合は13%にとどまり、「利便性向上にも価値向上の動機付けにもつながらない」という完全ネガティブ評価(25%)の半分にとどまった。一連の議論が、そもそもの目的に照らして「有用だ」という声は全体の4割弱。「どちらともいえない」も4割強あり、株式市場関係者が市場構造見直しの是非を冷静に、慎重に見つめている様子がうかがえる。

月次調査は3~5日に実施し、126人から回答を得た。

")

")

")

")

")

スコアから探す

スコアから探す