エマージング深層潮流 VOL.5 クラウドクレジット運用部

米中摩擦の激化で世界経済の減速が鮮明になった2019年。新興国も影響は避けられず、国際通貨基金(IMF)のアウトルックでは今年の成長率は3.9%(2020年は4.6%)にとどまる。金融政策、長期金利、株、為替、債務という5つの角度から今年の新興国経済を振り返り、来年を見通すヒントを探してみよう。

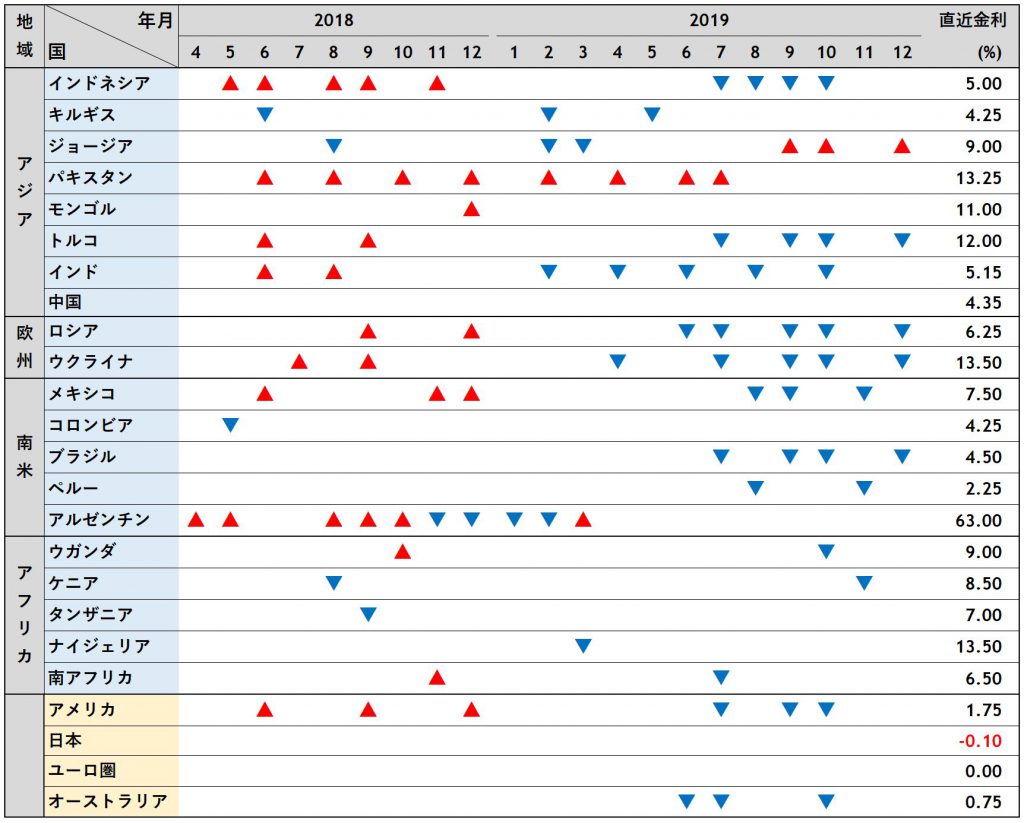

●ブラジルの政策金利は最低に

多くの国で2018年は金融引締め局面だったが、2019年は一転、金融緩和サイクルに入った。中国は政策金利を据え置いているが、預金準備率の引き下げや1年物のプライム金利の引き下げを継続的に実施しており、緩和スタンスを明確にしている。ブラジルは12月に政策金利を史上最低に引き下げた。背景には消費者物価上昇率が安定してきたことと、景気減速傾向が徐々に明らかになってきたことがある。

一方、その中でなお引き締めサイクルにある国はジョージアとパキスタンだ。ジョージアは海外からの投資資金の引き揚げにより通貨安が続いており、通貨防衛のため利上げができない。パキスタンは11月の消費者物価上昇率(前年同月比)が12%超と物価高騰が止まらないことから、インフレ抑制のため金融引き締めスタンスを維持している。

各国の政策金利(▲は利上げ、▼は利下げ)

(出所:各国中央銀行のデータを元にクラウドクレジット作成)

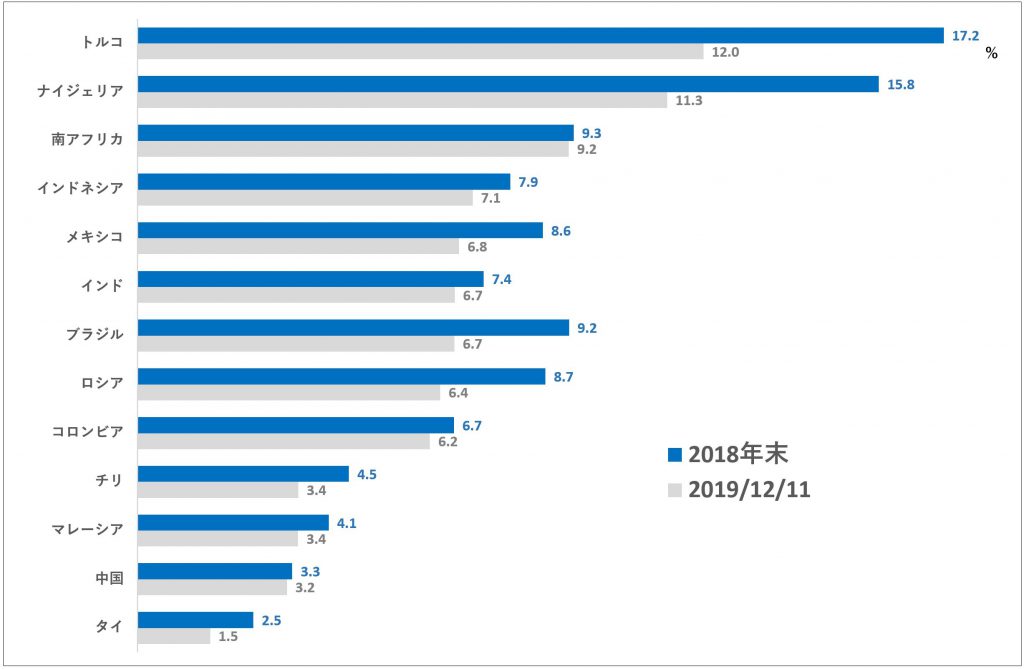

●トルコ長期金利は1年で5%も低下

多くの新興国の金融政策が緩和サイクルに入ったことを受け、長期金利(現地通貨建て10年国債利回り)は軒並み低下した。また先進国の金利水準が極めて低く、利回りを追求する投資マネーが新興国の債券市場に流入した。トルコでは昨年勃発した通貨危機がほぼ収束したことが好感され5%以上低下。新興国市場の債券(国債、地方債、社債等)の動きを示すEmerging Market USD Aggregate Total Return Indexは年初来プラス11.9%のリターンとなり、世界の投資適格債の動きを示すGlobal Aggregate Total Return Indexの年初来リターンのプラス6.5%を大幅に上回る結果となった。

長期金利(現地通貨建て10年国債利回り)

(出所:CEIC Dataのデータを元にクラウドクレジット作成)

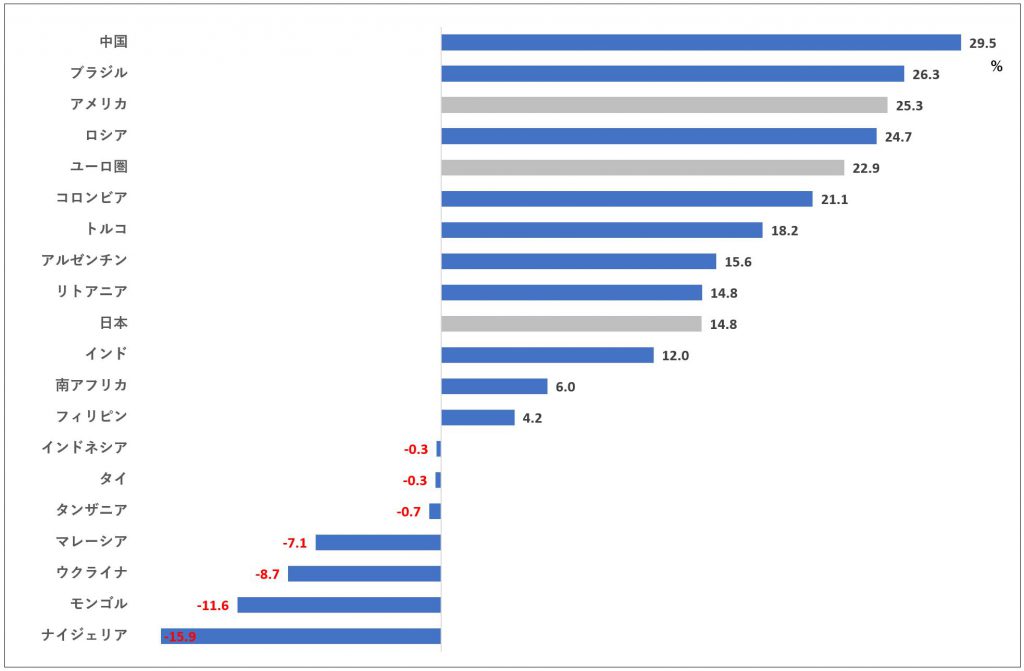

●中国株、意外な高リターン

株式市場には良い年だったといえる。特に先進国の大型成長株が好調だったが、新興国のなかでは通貨危機の最悪期を脱したトルコが大きく回復している。また金融緩和の効果が表れ、景気底入れが近いと期待されるブラジル、ロシアも良好なリターンとなっている。中国は米中貿易戦争の悪影響を受けているが、金融当局の預金準備率の引き下げや株式市場への資本注入の効果により、新興国のなかでは最もリターンが良かった国の一つとなった。

一方で、インフレ率が高止まりし高い金利水準が続いているナイジェリアやモンゴルは大きく下落した。ロシアが併合したクリミアなどに対する輸入規制や資本取引規制などの経済制裁を受け国内景気が非常に悪化しているウクライナもファンダメンタルズ(経済の基礎的条件)を素直に反映する結果となっている。

国別の年初来の騰落率(~12月11日)

中国:CSI300、ブラジル:IBOVESPA、米国:S&P500、ロシア:MOEX Russia、ユーロ圏:EURO STOXX 50、コロンビア:COLCAP、トルコ:BIST National 100、アルゼンチン:Argentina Merval、リトアニア:OMX Vilnius、日本:TOPIX、インド:S&P・BSE SENSEX、南アフリカ:FTSE/JSE Top 40、フィリピン:Philippines Composite、インドネシア:Jakarta Composite、タイ:Thai SET、タンザニア:Tanzania All Shares、マレーシア:FTSE Malaysia KLCI、ウクライナ:PFTS、モンゴル:Top 20、ナイジェリア:Nigeria All Shares

(出所:CEIC Dataのデータを元にクラウドクレジット作成)

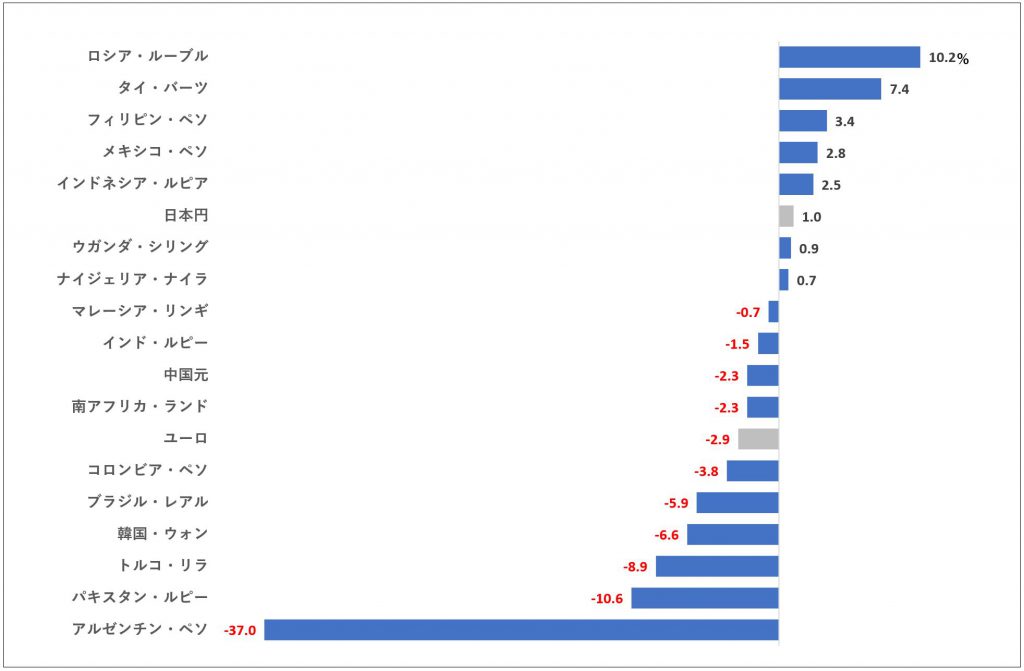

●アルゼンチン・ペソ急落

先進国の主要通貨および新興国通貨は一部を除き、比較的狭いレンジの中で推移した。年央までは米中貿易摩擦の激化や景気減速への懸念が高まる中でリスク回避の動きが強まり、新興国からの資金流出が加速する局面もあった。ただ、高い利回りを求める投資マネーが新興国の株式および債券市場に戻ったことから、年を通して見ると結果的に比較的狭いレンジで推移した。

金融緩和の効果で景気の底入れ感が出てきたロシア・ルーブルはファンダメンタルズが好感されて堅調に推移した。タイ・バーツも東南アジアの新興国の中では最も健全な財政状態が好感されている。

一方で、明らかに景気が減速する中で高インフレが収まらず、金利引き上げサイクルが続いているパキスタンでは、ルピーの下落に歯止めがかからない。8月にデフォルト懸念が再燃したアルゼンチンではペソが急落した。

対米ドルの年初来騰落率(~12月11日)

(出所:CEIC Dataのデータを元にクラウドクレジット作成)

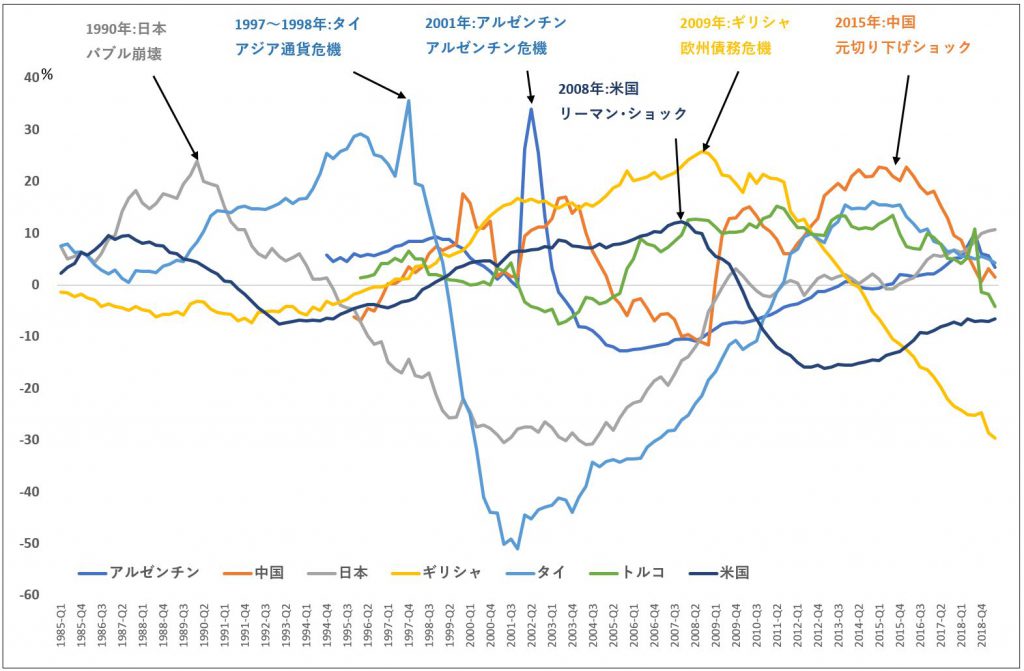

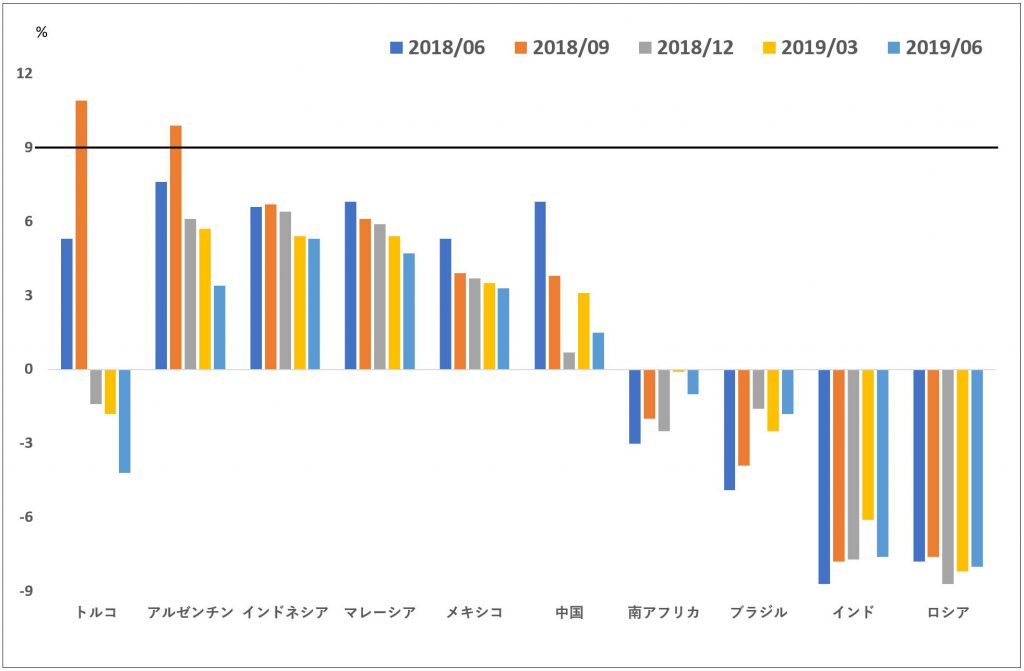

●債務からみた危機の可能性

国際決済銀行(BIS)は過去の金融危機の分析に基づき、国内総生産(GDP)成長率よりも速いペースで民間債務(除く金融機関)が増大する国は、近い将来、金融危機に陥る可能性が高いとしている。具体的には、金融機関を除く民間債務残高の対GDP比率の長期トレンドからの乖離率(Credit-to-GDP Gaps)が9%以上の場合、3年以内に、3分の1の確率で金融危機や大幅な景気後退が起こるとされている。

長期のCredit-to-GDP Gaps(1985年03月~2019年06月)

主要な新興国のCredit-to-GDP Gaps

(出所:BISのデータを元にクラウドクレジット作成)

過去のCredit-to-GDP Gapsの動きを見てみると、この数値が急上昇した国はその後深刻な金融・経済危機に陥ったことがわかる。主要な新興国のCredit-to-GDP Gapsでは昨年の9月時点で9%を超えていたのはトルコとアルゼンチンのみ。昨年トルコ・リラが急落したことは記憶に新しいが、その後は数値は低下しており、両国とも最悪期は脱したものと考えられる。他の新興国も数値が低下傾向またはマイナス圏にあり、近い将来、新興国を震源とする金融危機が発生する確率は低いとみてよさそうだ。

(月1回配信します)

クラウドクレジット株式会社 :「日本の個人投資家と世界の信用市場をつなぐ」をコーポレートミッションとして掲げ、日本の個人投資家から集めた資金を海外の事業者に融資する貸付型クラウドファンディングを展開。新興国でのインフラ関連案件も多く、現地のマクロ・ミクロ経済動向などに詳しい。累計出資金額は約239億円、運用残高約131億円、ユーザー登録数4万1000人以上(2019年11月10日時点)

")

")

スコアから探す

スコアから探す