QUICK Market Eyes=大野弘貴

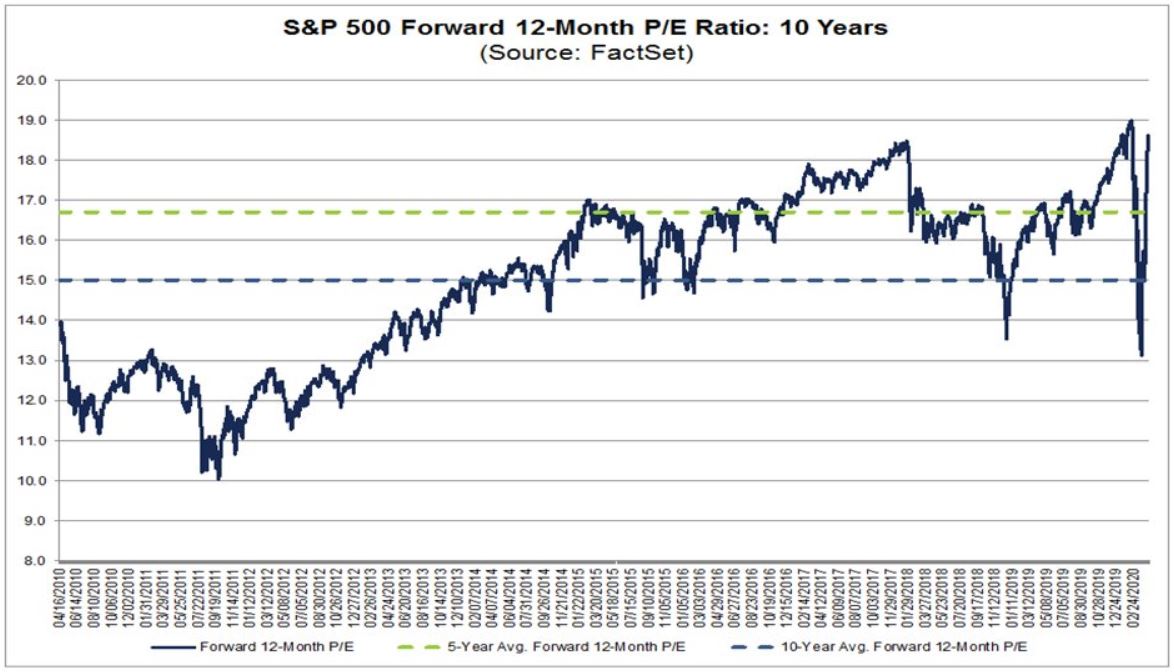

新型コロナウイルスの影響を嫌気した米株安が一巡しつつある。気づけば決算発表シーズンを迎え、アナリスト予想にも次第に反映されつつある。結果として指標面から見た米株の割安感が薄らぎ始めた。象徴するのが17日付のFactSetのリポート。S&P500種株価指数の予想PER(株価収益率、12カ月先)が足元で18.5倍と、2月時点の19倍以来の高水準に上昇していると指摘している。

FactSetによると、17日までにS&P500採用企業の9%が2020年1~3月期(1Q)決算の実績を報告したという。収益に関しては、実績EPS(1株利益)が予測を上回った先は66%で過去5年間の平均を下回った。売上高は、予測を上回った先が70%と、こちらも過去5年間の平均を上回った。

一方で同社の集計によると、アナリストはS&P500採用企業の20年2~4Qの収益について、足元それぞれ前年同期比26.6%減(2Q)、13.3%減(3Q)、4.8%減(4Q)と予想しているもよう。予想EPSが減少したことでPERが急激に上昇したことになる。PERだけを見れば割安感があるとは言えない状況に入ってきた。現在の米株の水準が正当化されるのかも疑問符がつく。ただ不透明感が現在でも強いだけに予測の変化も速く大きなものになるかもしれない。既存の投資指標だけでは投資のタイミングを計るのは一段と困難になっているのだろう。クオンツ系ファンドの運用成績が振るわない背景もこのあたりにありそうだ。

<関連記事>

■デフォルトはこれから―IACPMが世界信用調査結果を公表、08年以来の水準に悪化

■景況感悪化は大震災級、「自社株は安い」は株主還元期待に? 市場でも評価

■「国際市場」香港にコロナ問題の逆風 世界景気の減速が直撃(Asiaウォッチ)

■ある地銀が示したリスクシナリオ 高配当利回りにも注意が必要か

<マーケットの知力をお試し!金融クイズはコチラ>

スコアから探す

スコアから探す