QUICK Market Eyes=丹下智博

―QUICK月次調査<債券>2020年4月調査で織り込まれない金利上昇リスク

■悲観から楽観への揺り戻しを意識すべきか

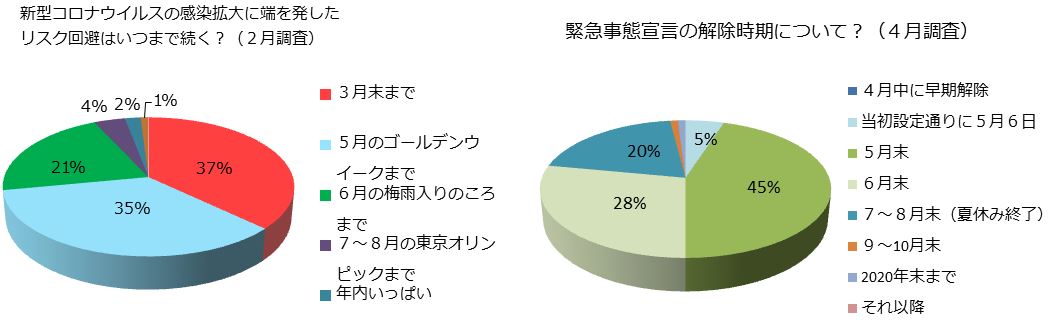

政府は5月4日、新型コロナウイルスの緊急事態宣言を5月末まで延長すると発表した。4月21~23日に調査した「QUICK月次調査<債券>4月調査」では、緊急事態宣言の解除時期について50%の回答者が「早くても5月末」と見込んでいた(図表1-1右グラフ)。残る半分は、緊急事態宣言がより長期化すると予想しており、「状況次第では14日に部分解除も」という現況はサプライズとなり得るだろう。同2月調査で新型コロナウイルスの感染拡大に端を発したリスク回避はいつまで続くかとの設問で「3月末まで」から「6月の梅雨入りのころまで」が90%を超えていたのと比較すると(図表1-1左グラフ)、市場参加者(回答者)は「かなりの楽観」から「かなりの悲観」へと大きく振れたことが分かる。次は、悲観から楽観への揺り戻しを意識すべき時間帯かもしれない。

※(図表1-1)

また、同月次調査(4月調査)の別の設問からは、「かなりの悲観」が実体経済に対する懸念によるものであることが明らかとなっている(図表1-2)。それに対して、「緊急経済対策による財政赤字の拡大」は5%、「低金利(マイナス金利を含む)の長期化」は2%、「株価・不動産価格の下落・低迷」は0%と、金融市場への警戒感は極めて希薄との印象だ。景気がV字に急回復し、金利が上昇するようなシナリオに対しては無防備といっていいかもしれない。

※(図表1-2)

■長期金利、超長期金利の先行き見通しは、やや上方にシフト

一方、同4月調査における回答者の1カ月後、3カ月後、6か月後の長期金利(10年債利回り)の先行き見通しは、やや上方にシフトしている。緊急事態宣言の解除後を見据えてか、6か月後の金利水準はプラスを回復している(図表1-3、水色線)。といっても、極めてわずかなプラスであり、日銀によるイールドカーブ・コントロール(YCC)が継続する中で、「景気」、「債券需給」にかかわらず、ゼロ近傍での横ばいを想定していると言っていいだろう。

※(図表1-3)

同4月調査後の4月27日に開催された日銀の金融政策決定会合では、「無制限の国債購入」(国債のさらなる積極的な買い入れ)が決定されたものの、回答者たちは金利見通しを修正する必要はなかったようだ。超長期金利(20年債利回り)の先行き見通しも上方へシフトし、0.3%を上回る水準での推移を予想している(図表1-4、水色線)。足元の動きを見ても、あえて0.2%を買い急ぐ必要はなさそうな雰囲気が続いている。

※(図表1-4)

■「最も注目している債券価格変動要因」は「景気動向」が43%

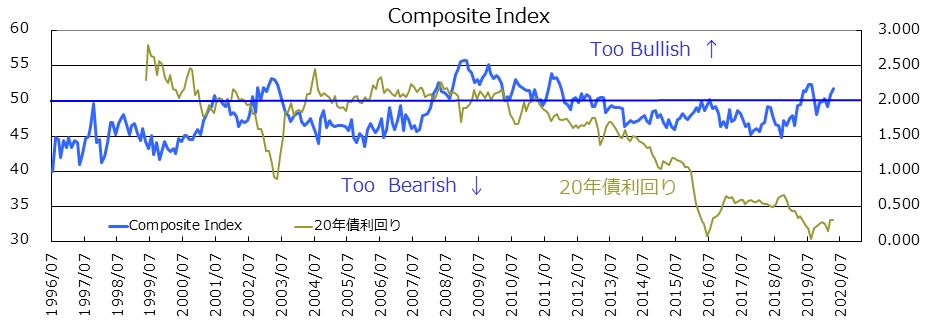

4月調査が悲観へと振れたことを反映して、回答者の国内債券組み入れ比率とデュレーションに対する設問をベースに作成した「Composite Index」は50を上回り(図表1-5、青線)、やや過熱感のある20年債の買いは推奨されていない。

※(図表1-5)

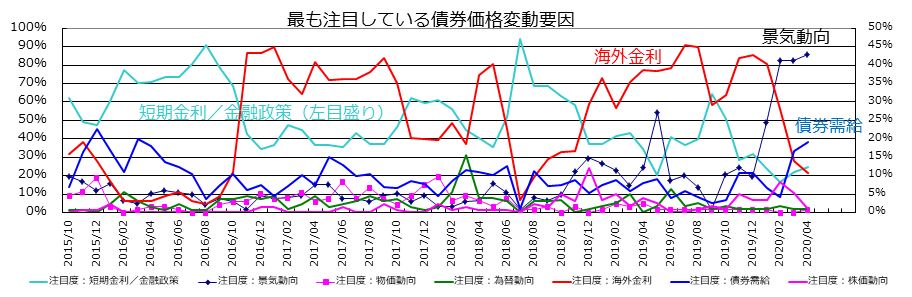

4月調査における「最も注目している債券価格変動要因」という設問では、新型コロナウイルスを背景として「景気動向」が43%と高水準を維持し、「短期金利/金融政策」、「債券需給」も3月調査に続き上昇した。一方、「海外金利」は続落し11%へと低下した(図表1-6、赤線)。米連邦準備理事会(FRB)が無制限の国債購入を示唆したことで、米金利の低位安定が長期化するとの見方が背景にあったのだろう。また、米国がこれほど早期に経済活動の制限解除の方向性を示すとは想定していなかったという面もあっただろう。

※(図表1-6)

■米国債は

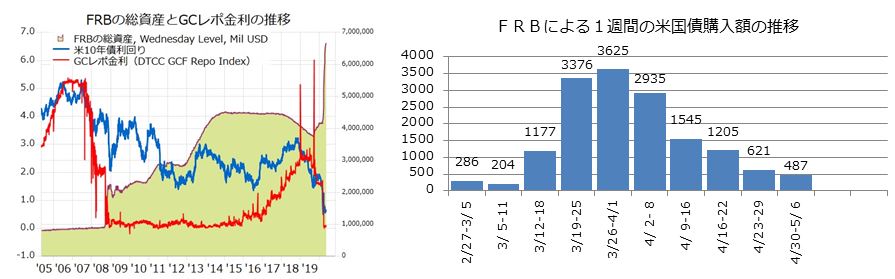

19年9月に米短期金融市場で短期金利が急上昇して以降、FRBは潤沢な資金を供給しバランスシートを膨張させてきた(図表1-7、左グラフ)。しかし、3月末を乗り切ったことで明らかに米国債の購入ペースを落としている(同1-7、右グラフ)。「無制限の国債購入」は永遠ではなく、正常化へ向かうタイミングを模索しているように見えなくもない(図表1-7)。

※(図表1-7)

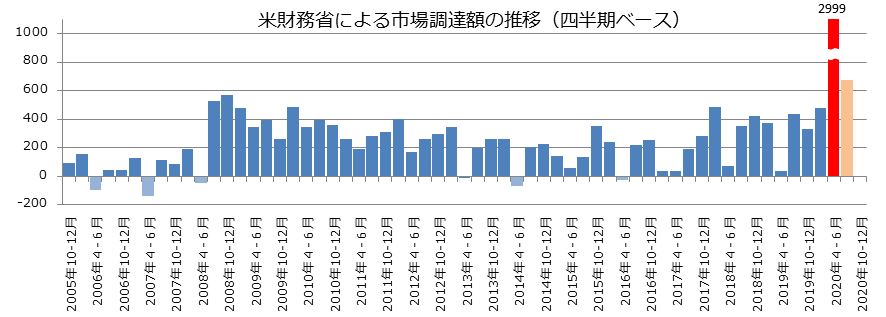

他方、米政権の大規模な財政支出によって、米財務省による市場調達額は過去最大規模に膨らんだ(図表1-8)。四半期ベースでの米国債の発行は、過去最大ペースがしばらく続くと見込まれる。需給面からの米金利上昇バイアスに対して、円債市場がこのまま無関心でいられるとは思えない。

※(図表1-8)

<関連記事>

■「FRBトレード」やり過ぎは禁物 米社債ETF、一部に「割高」かい離

■武蔵野大・深尾氏「いつか来る信用不安とインフレタックス」~コロナ後の資本主義

■【深読み説明会】トヨタ、「危機」が促す「変化」にメッセージ

")

スコアから探す

スコアから探す