[ざっくり3行まとめ]

- 新型コロナウイルスは世界経済悪化の原因ではなく、きっかけにすぎない

- 経済回復へのリスクは長期の財政・金融政策がもたらした過剰債務

- 政府に頼らず、規制のない市場で活躍する企業がコロナ後の経済再生の主役に

政府は25日、新型コロナウイルスの感染拡大に伴う緊急事態宣言が最後まで続いていた東京など首都圏1都3県と北海道について、解除を決定した。感染拡大が収束したか予断を許さないものの、今後は打撃を受けた経済の回復が焦点になる。経済再生のために、何が必要だろうか。

経済への打撃は深刻だ。国際通貨基金(IMF)は4月、今年の世界経済成長率がマイナス3.0%となり、1930年代の大恐慌以降で最悪の景気後退になるとの見通しを発表。さらに5月12日、同基金のゲオルギエバ専務理事は、コロナのパンデミック(世界的大流行)が各国経済に想像以上の打撃を及ぼしていることから、世界経済見通しをさらに下方修正する公算が極めて大きいと表明した。

しかし、忘れてならないのは世界経済の悪化がコロナ拡大の前から進行していた事実だ。パンデミックは経済悪化の直接の原因ではなく、それを加速したきっかけにすぎない。

■過剰債務に警告

IMFによれば、2019年の世界経済成長率は2.9%で、金融危機直後だった09年以来、10年ぶりの低い伸び率だった。2020年の予測値についても、今年1月の改訂で3.3%とし、0.1ポイント下方修正した。IMFは四半期ごとに世界経済見通しを改定しているが、この時点で下方修正は6期連続だった。

世界経済が失速した原因としては米中の貿易摩擦などもあるが、それ以上に警戒が必要なのは世界で積み上がる過剰な債務、つまり借金だ。

IMFのゲオルギエバ氏は昨年11月、ワシントンで講演し、世界の公的部門と民間部門の債務残高が計188兆ドル(約2京円)と過去最大を更新したと指摘。世界全体の総生産(GDP)比で約230%に達し「経済と金融安定にリスクをもたらす」と警告した。

IMFによれば、インドなど新興国では信用収縮のほかノンバンク部門の苦境により、内需が予想より大きく減退している。

膨張した債務の返済や利払いが滞れば、リーマン・ショック時のような信用不安を招きかねない。また、低金利で運用難に陥った資金がリスクの高い資産に流入し、経済の不安定感が増している。実際、2~3月にはコロナ拡大をきっかけに世界の市場で株価が急落した。

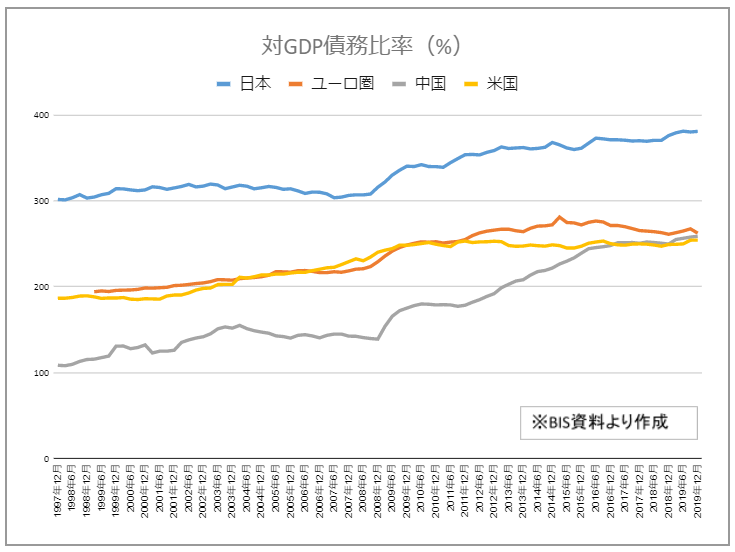

主要国・地域について、国際決済銀行(BIS)が算出した対GDP債務比率(政府・民間合計)を見ると、昨年末時点でユーロ圏(262%)、中国(259%)、米国(254%)はほぼ同水準。中国は22年前には109%だったのが、地方政府や国有企業を中心に債務が増加し、欧米並みの借金体質になった。政府債務だけでGDPの2倍に達する日本は380%と「異次元」の高水準だ。

■長期にわたる政府の介入

債務膨張の要因は国・地域によって多少の違いはあるものの、大本は二つ。長期にわたる中央銀行の金融緩和と政府の財政拡大だ。債務比率の高さは、経済に対する政府・中央銀行の介入度の大きさを示すと言える。

前回このコラムで述べたように、国家が経済・産業に積極的に介入する体制を国家資本主義と呼ぶ。中国は国家資本主義の代名詞として警戒されたり批判されたりするけれども、債務比率が示す政府の介入度で見る限り、米国、ユーロ圏は中国と大差ないし、日本は中国以上の国家資本主義国だとさえ言える。

これはある意味で当然のことだ。第2次世界大戦終結後、日米や西欧は自由な資本主義から遠ざかり、政府による経済介入を強めていった。積極的な財政政策を唱える英経済学者ジョン・メイナード・ケインズの理論がそれを後押しした。

自由な資本主義では、経済が不況に陥っても長期では自然に回復するとの考えから、政府は介入を控える。これに対してケインズは、経済が不況から自然に立ち直るのを気長に待っている間、人々は失業や貧困に苦しむとして、政府の経済介入の必要性を主張した。「長期的には、われわれはみんな死んでいる」というケインズの有名な言葉は、介入反対派を彼独特の皮肉な言い回しで批判したものだ。

英財務省の高官でもあったケインズが推奨した政府の経済介入は、短期では景気のテコ入れに役立ったかもしれない。けれどもそれはしょせん、問題の先送りでしかない。社会や技術の変化についていけず経営不振に陥った企業を、政府系金融機関の融資や公共事業の発注でゾンビのように延命させても、産業の新陳代謝を妨げ、国際競争力の低下を招くばかりだ。

■不況を克服する活力

しかも長期では過剰債務というツケが残る。そのツケが世界中で積み上がり、コロナ拡大前にはすでに、IMFが警鐘を鳴らすほどの危険水準に達していたわけだ。世界経済悪化の根底には、この深刻な構造問題が横たわる。

ケインズに責任を取ってもらいたくても、彼は1946年に世を去り、すでに「死んでいる」からどうしようもない。今できるのは、各国政府が過剰債務の危うさを認識し、経済介入を控えることだ。

ところが現実には、各国は経済対策を口実に、むしろこれまで以上に大々的な介入姿勢を打ち出している。日本では先週末、麻生太郎財務相と黒田東彦日銀総裁がわざわざ共同会見まで開き、財政・金融政策の連携をアピールした。

財政・金融政策はせいぜい一時しのぎにすぎず、将来に過剰債務という大きなツケを残す。そのツケは信用不安の火種としてくすぶり、いずれ納税者の肩にものしかかる。

自由な資本主義は政府に頼らず、不況を克服する活力を秘める。規制のない市場で企業が伸び伸びと活躍する国や地域から、アフターコロナ経済の主役が育っていくだろう。

※政府に頼らない自由な資本主義が経済再生のカギ

")

スコアから探す

スコアから探す