第2部 資産運用 勝利の手順 ④ 資産はどう選ぶ?リターン重視なら株式、危機の備えは金

運用期間や自身の損失耐性などを確認したら、次はどんな資産にどんな比率で投資するかを決める番だ。長期の資産形成なら、高いリターンが期待できそうな株式が投資対象の中心になる。あとはリスク許容度に応じて株式の組み入れ比率を落としたり、他の資産への分散投資を増やしたりするのが基本形だ。

■魅力的な米国株 年率10%のリターンも

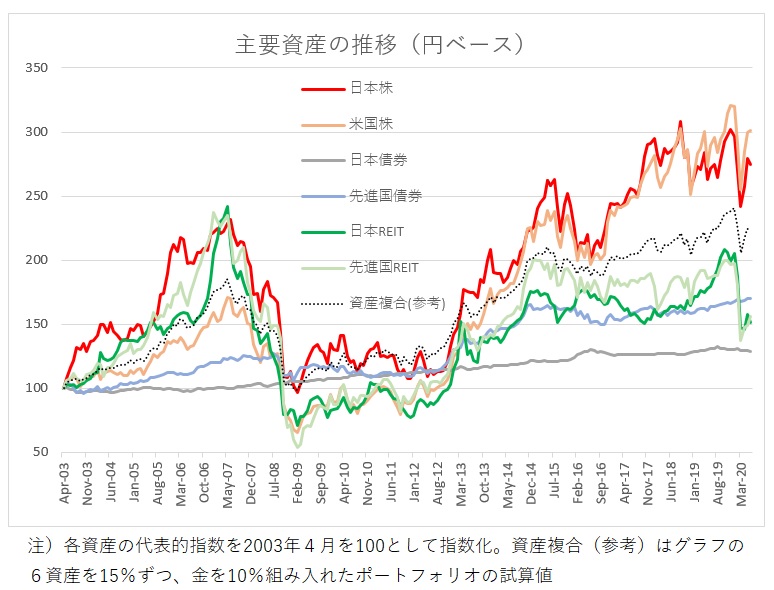

グラフは国内外の株式、債券、REIT(不動産投資信託)という各資産の代表的な指数の推移だ。すべて円換算で、起点は東証REIT指数の算出が始まった2003年4月とした。どの資産に投資するかを考える前に、各資産の特徴をおさらいしてみよう。

株式は主要資産の中で最も期待リターンが高く、長期運用では中核の投資対象になる。その株式の中でも中心になるのは世界の市場で最も時価総額が大きい米国株だ。1929年の世界大恐慌や2008年のリーマン危機など幾度もの大暴落を経験してきたが、過去100年でならすと年率10%程度のリターンを上げてきた、魅力的な投資対象だ。

グーグル(アルファベット)、アップル、フェイスブック、アマゾン、それにマイクロソフトを加えたGAFAMと呼ばれる巨大IT(情報技術)企業を例に挙げるまでもなく、米国は世界経済にイノベーションをもたらす革新的な企業を生んできた。GAFAMの5社合計の時価総額が東証1部を上回るように、世界の投資マネーは今も米国株を中心に回っている。ただ、10年先、20年先も米国が世界経済の覇権を握り続けているかはわからない。超長期の運用を米国株だけに頼るのは危険で、ある程度は国や地域を分散した方がいい。

日本株はグラフに示した2003年以後では、米国株とそん色ないリターンを上げてきた。日本人にとっては関連情報が豊富で、海外株や海外債券と異なり為替変動のリスクもない。ただ日本は低成長の時代が長期化し、企業の成長力は米国などに見劣りする。日本株をメーンの投資対象とするかどうかは個人の好みの問題になる。

日本株の中で魅力的だと思うのは、知名度は低くても成長力を秘めた銘柄が潜んでいる中小型株市場だ。アクティブ型の中小型株投信の中には、銘柄選びなどの運用力が優れ、継続して高いリターンを上げてきたファンドが少なからずある。リスク許容度が高い人なら先進国株をポートフォリオ(資産の構成)の中心に据えて、国内の中小型株ファンドでリターンの上乗せを狙うという戦略が考えられる。ただし中小型株は価格変動が大きいうえ、過去にはいったん相場が大きく崩れると低迷期間は長引くことが多かった。

■投資妙味薄れた債券、注目度高まる金

国内外の債券は株式との相関が低く、ポートフォリオ全体のリスクを軽減する役割を担ってきた。しかし国内債券は超低金利の長期化で、現状は値上がり益、利息収入ともあまり期待できない低収益資産になっている。直近までは為替ヘッジ付きの先進国債券が国内債券の代役を務めることが多かったが、2020年春以降、米欧の中央銀行が新型コロナウイルスの感染拡大を受けて大規模な金融緩和に踏み切り、金利がかなり低下したことで先進国債券の投資妙味も薄れてしまった。今後は債券の代替資産として、低リスクのヘッジファンド型投信などの活用が広がる可能性がある。

国内外のREITは安定した分配金利回りが魅力で、「ミドルリスク・ミドルリターン」の資産といわれてきた。しかし実際には価格変動のブレは株式並みに大きく、長期的なリターンは株式に見劣りする。08年のリーマン危機や20年のコロナショックの時には株式よりも大きく値下がりしており、ポートフォリオの主役を任せるには荷が重い。あくまで分散投資の対象として、ポートフォリオの一部に加える程度が適切だと思う。

これら以外で注目したいのが金(ゴールド)だ。それ自体が利子や配当を生む資産ではないが、株式や米ドルが売られたときや、世界的に金利が低下して金融商品全般の魅力が低下したとき、インフレ懸念が強まったときなど、世界経済が何らかの変調をきたしたときにマネーの退避先として買われることが多い。コロナショックで市場が大荒れしたときも、金は株式市場から逃げ出したマネーの受け皿役を果たしていた。

世界の中央銀行は今、かつてない大規模な金融緩和を継続中だ。今後、世の中に出回るマネーの量が増えれば増えるほど、マネーの価値は下がってモノの価値が上がりやすくなる。大規模な金融緩和が続く限り、金に対する注目度は高止まりしそうだ。

半面、金は人々の関心が薄れて見向きもされなくなると、何年にもわたって相場が低迷することが過去に何度もあった。いざという時に備えた分散投資の一環として、金の保有比率は資産の1~2割程度にとどめておくのが無難だろう。株式などとの相関が低いため、資産全体のリスクを下げる効果も見込める。ただし、金価格が上昇するときはドル安・円高になるケースが多いので、為替ヘッジ付きの金価格連動投信などを購入するのがお勧めだ。

■外貨建て資産の保有は必須

これら資産の特徴を踏まえたうえで、どのように投資対象を決めればいいか。資産を増やすための運用が国内外の株式中心になるのは述べてきた通りで、株式以外にどのように資産を分散するかが問題になる。前回紹介したモデルポートフォリオを手本にそれぞれの資産で運用する投信を買いそろえていく方法もあるが、手間暇がかかるし、ファンド選びは初心者にとってハードルが高い。

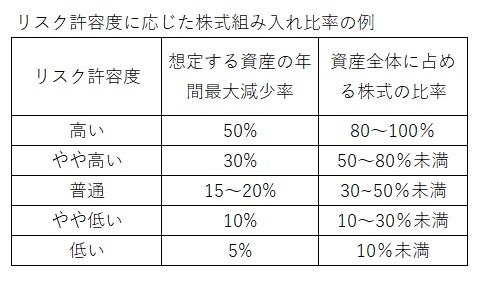

手っ取り早くわかりやすいのは、リスク許容度に応じて資産全体に占める株式関連商品の比率を決める方法だ。表のように、リスク許容度が低くなるごとに株式の組み入れ比率を下げて、他の資産への分散を増やしていけばいい。

超長期の資産形成で一時的に資産が半分になっても耐えられるという人なら、株式の組み入れ比率は100%でも構わない。最悪時に受け入れられる資産の減少率が30%、20%、10%と許容度が低下するに従って、先進国債券や金、ヘッジファンド型投信、個人向け国債などへの分散比率を上げていく。リスク許容度が低い人は資産の大半を個人向け国債や預貯金などの元本保証の金融商品に振り向けるべきだ。

それでも複数の投信を組み合わせるのが面倒だという場合は、1本のファンドで複数資産に分散投資するバランス型投信を選択するという手がある。一般に「成長」「積極」などという名前が付いていれば株式の組み入れ比率は70%程度、「安定成長」なら50%前後、「安定」「債券中心」などの株式組み入れ比率は20~30%というケースが多い。

資産選びでもう一つ留意したいのが、円以外の外貨建て資産の扱いだ。長期の運用なら金融資産をすべて国内株式や国債などの円建て資産で保有するのは得策ではなく、少なくとも2~3割程度は外国株などの外貨建てにしておいた方がいい。将来、日本の国力が低下して円が大きく売られるような事態になったとき、資産がすべて円建てでは個人の購買力は低下してしまうからだ。外貨建て資産は円相場が上昇すると目減りするが、そんな円高局面は外貨建て資産を安く購入するチャンスでもある。

「資産運用の手順」編は今回が最後で、次回からは個人が資産運用する際に最も便利な金融商品である、投資信託の上手な選び方を説明していく。(QUICK Money World=北澤千秋)

スコアから探す

スコアから探す