[ざっくり3行まとめ]

- 製品価格が下がっても販売数量が増えれば売り上げは減らない

- 経済が急成長した19世紀後半の英米はデフレだった

- デフレ対策の金融緩和は副作用が大きく見直し必要

総務省が19日発表した5月の全国消費者物価指数(2015年=100)は、生鮮食品を除く総合指数が101.6と前年同月比0.2%下落した。3年4カ月ぶりに下落した4月に続き、下落は2カ月連続だ。新型コロナウイルスの感染拡大を背景に原油安が進行し、ガソリンや電気代などエネルギー関連の値下がりが続いている。

※原油安によるガソリンや電力の値下がりは家計を助ける

素朴な庶民感覚からすると、ガソリンや電気に限らず、物価が下がるのはうれしい。ところがそれは間違いだと、政府や中央銀行の偉い人たちは言う。デフレだからだ。

多くのモノやサービスの価格が下がり続けることをデフレと呼ぶ。日本政府は2001年3月、日本経済が「緩やかなデフレ」状態であると認めた。それから19年間、日銀はさまざまな手法で大幅な金融緩和を行い、対策を講じてきたが、デフレからの明確な脱却はできていない。日本に続き、米欧でもデフレへの懸念から金融緩和に舵を切ってきた。

新型コロナウイルスの感染拡大をきっかけに、デフレが悪化するのではと心配する声も聞かれる。けれども、ここであえて考えてみたい。デフレが経済にとって悪いというのは本当だろうか。

値段が下がっても売り上げは減らない

デフレが良くないとされる理由の一つは、企業の売り上げへの影響だ。

日銀のホームページに「にちぎんキッズ」という子供向けコンテンツがあり「デフレになると、どんなことが起きるでしょうか」と解説している。それによると「デフレーションでは、会社の売り上げがへる」という。

なんとなく納得してしまいそうだが、よく考えるとおかしい。売上高は「販売数量×価格」だから、製品の価格が下がっても、販売数量が増えれば、売上高は減らないはずだ。

実際、テレビ、自動車、パソコンなど世の中の多くの商品は、初めは一部の富裕層向けに高額商品として売り出され、やがて大量生産で値段が下がるとともに多数の庶民が買い求める。それによってメーカーの売上高は減るどころか、むしろ大きく増えてきた。

「デフレと経済成長の関連は弱い」

デフレは悪いという根拠としてもう一つ言われるのは、経済成長を阻害するという説だ。

内閣府のホームページでは「デフレが各分野に与える影響」の一つとして、「企業の期待成長率を実質金利が上回り、新たな設備投資を抑制することにつながる」「新規の設備投資の減少が、個々の企業の生産性の停滞を招き、経済成長にとり、マイナスの影響を与える」などと述べる。

デフレは経済成長に悪影響を及ぼすというのは本当だろうか。その真贋を判断するには、過去の事実を確かめるのが手っ取り早い。

19世紀後半と言えば、欧米で経済が急速に発展した時代として知られる。英国では1846年に穀物法が撤廃されて自由貿易体制が確立。世界中から農産物や工業原料を輸入して工業製品を輸出するようになり、他国を圧倒する繁栄を築く。

米国では南北戦争が終結した1865年以降、大陸横断鉄道の完成で国内市場の結びつきが強まり、電灯や電信・電話など新技術も導入されて「金ぴか時代」と揶揄(やゆ)されるほどの急激な経済成長を遂げる。

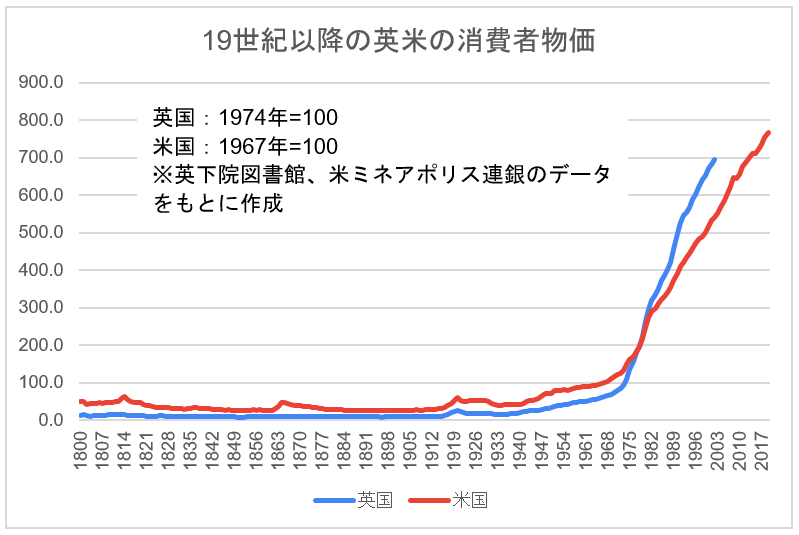

それでは、当時の両国の消費者物価はどうだったろうか。まず英国だ。下院図書館のデータ(1974年=100)によると、1846年の9.7に対し1900年は9.2。その間、11以上に上昇したことは一度もない。半世紀の間、ほぼ横ばいだった。年2%の物価上昇を目標とする政府・日銀から見れば、実質デフレだろう。

次に米国だ。ミネアポリス連邦準備銀行のデータ(1967年=100)によると、1865年の46に対し1900年は25だ。35年間で半分近くに下落している。年平均1.73%の下落で、完全なデフレだ。

英米の歴史上、それぞれの黄金時代といえる19世紀後半の経済的な繁栄は、デフレの下で実現した。この事実に照らすと、デフレが経済成長に悪影響を及ぼすという説は説得力に欠ける。

もちろん、1930年代に米国で起こった大恐慌のように、デフレとともに不況に陥った時期もある。第2次世界大戦終結後は、インフレとともに経済成長した時期があった。だから「デフレは不況、インフレは好況」という印象が強いのだろう。だが1970年代のように、インフレと不況が同時に起こるスタグフレーションの時期もあったことを忘れてはいけない。

国際決済銀行(BIS)は2015年に発表した報告書で、デフレと経済成長の関連は弱いと結論づけている。38カ国・地域について1870年までさかのぼって調査した結果、デフレは全期間の約18%で発生したことが明らかになったが、経済成長率が大きく低下したのは米大恐慌の時だけだったという。

金融緩和の副作用

もしデフレと経済成長がほぼ無関係だとすれば、中央銀行がゼロ金利やマイナス金利で預金者を犠牲にし、長い間続けてきたデフレ対策は、いったい何だったのかということになる。

それは歴史の審判に任せるとして、重要なのはこれからだ。日銀の黒田東彦総裁は16日の金融政策決定会合後の会見で、新型コロナの影響を念頭に「2021年度であれ、22年度であれ、金利を引き上げる状況には遠い」として、金融緩和を続ける姿勢を強調した。

しかし金融緩和は副作用が大きい。国内の銀行はマイナス金利による利ざや縮小で収益が悪化しており、新型コロナの影響で不良債権が増加すれば、さらに経営を圧迫しかねない。市民は年金の運用難や利息のほとんど付かない預貯金で老後への不安を強めている。上場投資信託(ETF)の買い入れは日銀自身の財務にリスクとなり、株主からの監視が甘くなるという意味で上場企業のガバナンス(企業統治)にも悪影響を及ぼす。

デフレが悪くないとしたら、これらの犠牲を払ってまで金融緩和を続ける意味があるとは思えない。政府にとって、日銀による資金供給は事実上、財政赤字を埋める「財政ファイナンス」として便利であり、それがデフレ対策に固執する隠れた動機となっている。経済へのリスクがさらに大きくなる前に、見直しが必要だろう。(QUICKリサーチ本部長 木村 貴)

")

")

スコアから探す

スコアから探す