米長期金利は水準が低く、経済統計などへの感度も薄れる「低体温」に陥りつつある。実質的に米連邦準備理事会(FRB)の管理下にあるとされる債券市場で金利は低位安定が続き、大きく上昇はしないとの見方が強まっている。

■債券市場の反応は乏しい

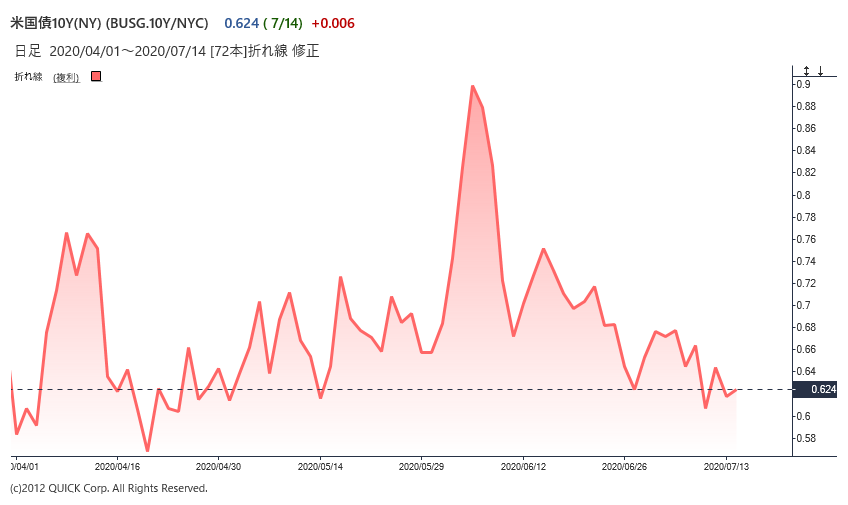

7月14日のニューヨーク債券市場で米長期金利の指標である10年物国債利回りは前日比0.01%高い(価格は安い)0.63%で終えた。朝方に発表された6月の消費者物価指数(CPI)は前月比0.6%の上昇。上昇率は2012年8月以来、7年10カ月ぶりの大きさだった。経済再開で物価が再び上がり始めたことを示すが、債券市場の反応は乏しかった。

CPIの上昇分の半分が変動の激しいガソリンの押し上げによるものだ。エネルギーと食品を除いたコア指数も0.2%上昇したが、「総需要の回復が緩やかなため、今後数カ月間の上昇率は鈍くなる」(オックスフォード・エコノミクスのキャシー・ボスタジャニック氏)との声がある。

■コロナ再拡大で債券買い活発化か

新型コロナウイルスの感染再拡大が続くカリフォルニア州は13日、5月上旬から順次再開してきた飲食店の店内利用や映画館を再び閉鎖することを決めた。経済規模の大きい南部フロリダ州などでも6月下旬から店内利用を再閉鎖している。個人消費に占める比率が大きいサービス需要の回復が鈍くなるのは必至だ。2020年4~6月期は大幅なマイナス成長になる見通しだが、「7~9月期は反動で高い成長率に戻るとの予想も崩れ、下方修正を迫られる」(米国野村証券の雨宮愛知氏)との警戒が広がっている。

バンク・オブ・アメリカ(バンカメ)が14日公表した7月の世界の機関投資家調査によると、想定される景気回復のパターンでは緩やかに回復する「U字型」が44%ともっとも多い。しかし、二番底を予想する「W字型」が30%と6月調査(21%)から増加した。

バーなどの飲食店は個人の小規模経営が多いとされ、再閉鎖で日銭を稼げないと経営が一気に傾く。口コミサイトのイェルプによると、3月以降、新型コロナの影響で店舗を閉鎖した飲食店は約6万6000にのぼる。営業を再開した店舗はあるものの「再度の規制強化には耐えられず、永久に閉鎖せざるを得ない店舗が増加する」(米紙ニューヨーク・タイムズ)。急激に傷んだ雇用が個人消費を長期にわたり抑制する「ヒステリシス(履歴効果)」への懸念が高まり、リスク回避の債券の買いを活発化させている。

■低金利状況は続く

ボラティリティー(変動率)の低下も鮮明だ。市場が想定する将来の変動率を示す「MOVE指数」は40%台に低下した。3月の一時的な急騰場面で付けた160の4分の1の水準だ。過去5年間でみても、ほぼ最低水準にある。長期金利が1%割れの状態のまま、市場の動きが一段と乏しくなることを示唆する。

バンカメの7月調査では9月の米連邦公開市場委員会(FOMC)で中長期金利に上限目標をつくる「イールドカーブ・コントロール(YCC)」の導入は見送るとの予想が54%と過半を超えた。世界的な金利消失で、1%を下回る利回りでも日本の機関投資家などは積極的に米国債を買い入れる。状況次第でFRBが無制限の国債買い入れを迫られるYCCを導入しなくても、低金利状況は続くとの見方が強まる。

コロナ禍のなかでも過去最高値圏にある米株式相場の変動率は依然、高止まりしている。慢心が高まっているのは株式市場よりも、過去最低の利回り水準にありながら、変動率の低下も鮮明な債券市場の方かもしれない。(NQNニューヨーク 張間正義)

<金融用語>

エネルギーと食品を除いたコア指数(コアコアCPI)とは

物価の平均的な変動を測ることを目的に全国の世帯が購入したモノやサービスの価格を指数化した「消費者物価指数(CPI)」の一つで、天候や市況など外的要因に左右されやすい食料(酒類を除く)とエネルギーを除いて算出した指数の俗称。米国など海外諸国では物価の基調を把握するために同指数が利用されており、国内でも徐々に注目されるようになった。CPIには同指数のほか、全体を示す「総合指数」、値動きが激しい生鮮食品を除いた「コアCPI」と呼ばれる指数の3つがあり、総務省が毎月、公表している。

スコアから探す

スコアから探す