第3部 投信選びのツボ ⑧ アクティブ型か、インデックス型か

ファンドマネジャーが裁量で運用するアクティブ型の投資信託は、指数連動をめざすインデックス型に長期のパフォーマンスで劣る、というのが世の中の定説だ。果たして本当だろうか。アクティブ型を十把一絡げにする議論は少々乱暴だし、インデックス型もどの指数に連動するかで運用成績には大きな開きがある。

■インデックス型は金融庁の御用達?

アクティブ型投信の評判は近年、すこぶる悪い。

のっけから個人的な話で恐縮だが、過日、30代と思しき個人投資家に「アクティブ型にもいいファンドはありますよ」と話したところ、「ふ、ふ、ふ。私はインデックス型ですから」と、含み笑いとともに一蹴されてしまった。年寄りのひが目を半ば承知のうえで正直にいうと、カウンター攻撃のような「ふ、ふ、ふ」には言外に「アクティブ型を評価するなんて、悪しき業界意識に毒された時代遅れのジジイめ」という軽い蔑みが含まれているような気がして、これが今のご時世かと思い知らされた。

「市場インデックスに勝つアクティブ型はほとんどない」「まれにあっても、勝ち続けることはできない」「コスト高のアクティブ型は長期では必ず指数に負ける」――。世の中にはこんな言説があふれている。あふれているのは情報量が多いからだ。指数プロバイダーはもちろんのこと、ブログで発信するインデックス投資家や「インデックス投資こそ最も洗練された投資法」だと信じる人々が、こぞってインデックス投資の優位性を喧伝している。

そんな風潮を後押ししているのが金融庁だ。2018年に積み立て型の少額投資非課税制度(つみたてNISA)が始まる際、アクティブ型は投資対象から外されそうになった。

何としてもこの制度を成功させたいという金融庁の考えは、わからなくもない。初めて資産形成に取り組む人にも成果を上げてもらうには、保有コストが安くて市場平均並みのリターン(マイナスの場合も含むが)が約束されているインデックス型の方が無難だからだ。アクティブ型を認めると、販売会社は信託報酬が高いそちらばかりを売り込むだろうという懸念もあったろう。

結局、一部のアクティブ型はつみたてNISAの対象に認められたが、信託報酬率の上限など厳しい条件が付いた。このころから、「ファンド選びはコストが最も大事だ」という空気が強まったように思う。

直近では金融庁が6月に公表した、運用業界の課題をまとめた「資産運用業高度化プログレスレポート2020」が興味深い。何しろのっけから「アクティブ公募投信の平均的なパフォーマンスをみると、信託報酬等のコストに見合うだけの水準を確保できていない」と書いてある。さらに進むと、「日本のアクティブ投信は、市場平均を上回る超過収益を上げるという目標を達成できていないものが多い」と述べている。レポートを読んでいるうちに、アクティブ型に投資するのは「なんて無知で愚かな行為なんだ」という気持ちになってくる。

■アクティブ型を一括りで評価していいか

こうした風潮に対して、アクティブ型の側からの反論の声は小さく、少ない。アクティブ型を運用している運用会社は多数あるが、実際にロクでもない成績のファンドをたくさん抱えているせいなのか、インデックス型も運用しているからか、声を大きくして異論を唱える向きはほとんどいない。投資家の側をみても、「インデックス投資家」という名称はすっかり一般化しているが、「アクティブ投資家」という言葉はほとんど聞いたことがない。

インデックス型か、アクティブ型かという議論を前にしていつも思うのは、商品の特性が異なる様々なアクティブ型をひとくくりにしたうえで、インデックス型という一類型と比較する非合理だ。高い信託報酬を取りながら運用成績は指数に負けるような、存在意義もないあまたのアクティブ型を含めて平均化し、インデックス型と比べる議論にどれほどの意味があるのだろうか。

インデックス型でもアクティブ型でもいい。私たちが欲しいのは、長期にわたって安定的に高いリターンを稼ぎ続けてくれる投信だ。それを知るためには、アクティブ型の中には本当にそんなファンドはないのか、そして長期保有の有力候補であるインデックス型のリターンはファンド全体の中でどう位置付けられるかを調べてみる必要がある。

何やら前置きだけでお腹をいっぱいにさせてしまったようで申し訳ないが、今回は日本株ファンドを対象に、アクティブ型とインデックス型のリターンを比較分析しつつ、長期投資に向くファンドを考えてみたい。分析対象はいつものように一般的な追加型投信(ETF、DC・ラップ・SMA・財形専用、ブルベア型、通貨選択型などを除く)だ。

■優位な中小型ファンド、劣後するTOPIX型

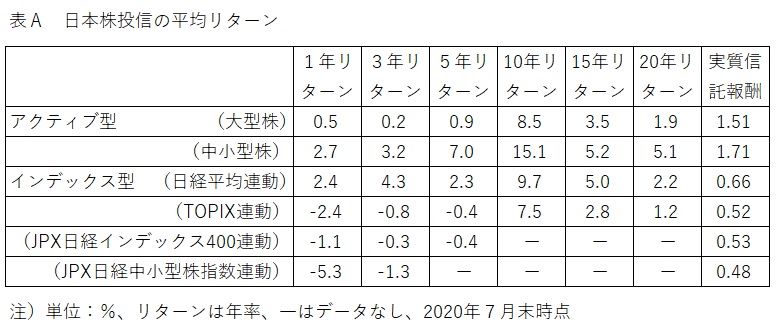

表Aはすべてのアクティブ型とインデックス型の期間別リターン(年率)の平均だ。ただし区分を少し細かくして、アクティブ型については大型株ファンドと中小型株ファンド、インデックス型は主要指数に連動するファンドごとに平均を算出してみた。

インデックス型優位という世間の常識に反し、ほとんどの期間を通じて最もリターンが高かったのは中小型株で運用するアクティブ型だった。その理由は、日本の中小型株市場が東証1部などに比べて非効率で、定性情報に基づく銘柄選別などで運用担当者が手腕を発揮する余地が大きいから、というのが個人的な仮説だ。中小型株ファンドは各区分の中で標準偏差も最も高かったが、リターンの大きさをみると長期的にも魅力的な投資対象であると感じる。一方、大型株で運用するアクティブ型は全期間とも総じてさえない成績だった。

インデックス型で注目すべきは指数間の格差の大きさだ。日経平均株価連動のリターンは東証株価指数(TOPIX)連動を5、10、15年の期間で2ポイント超上回っていた。表の平均リターンを使って100万円を過去10年、複利運用したとすると、9.7%の日経平均連動(10年後の元利金合計は252.4万円)と7.5%のTOPIX連動(同206.1万円)では運用益に約46万円の差が生じる。2ポイントという利回り差にはそれほどのインパクトがある。

東証1部の全銘柄を時価総額の加重平均で組み入れるTOPIXは、運用対象の指数としては明らかに欠陥がある。何しろ、成長が止まってただ息をしているだけのような企業や不祥事企業、株主のことなど考えたこともない企業にも一律に投資しなければならない。東証1部の入り口で厳しく選別しているか、退出基準が厳格ならばともかく、東証は上場大歓迎だから上場企業数は膨らむ一方だ。

同じ時価総額加重平均型の指数といっても、銘柄数が限定されて採用・取り消しの基準が厳しい米S&P500種株価指数などとTOPIXは別物といえる。全銘柄を対象とするTOPIXを「市場インデックス」などといって有難がるのは理論家だけだろう。

これに対して流動性など市場の人気が銘柄採用基準で大きな比重を占める日経平均は、運用対象としてなかなか出来がいいようだ。インデックス型にしてはなぜか信託報酬は少々高めだが、日本株のインデックス型を買うなら日経平均連動の一択だと思う

■「いいアクティブ型」は存在する

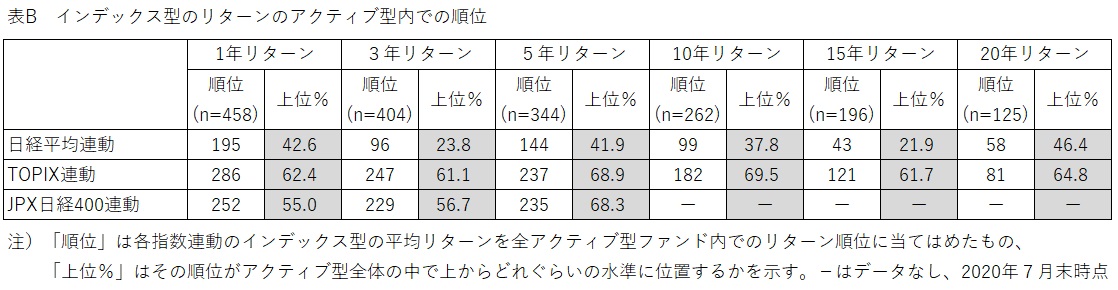

アクティブ型とインデックス型の運用成績をもう少し個別に相対評価できるよう、別の分析を試みたい。日経平均やTOPIX連動のリターンの平均値をとって一つのアクティブ型ファンドとみなしたうえで、すべてのアクティブ型の中で運用成績がどんな順位になるかを数えてみた。

結果は表Bの通りで、例えば日経平均連動の10年リターンは全アクティブ型262本のうち99位、上から数えて38%の位置だった。日経平均連動は期間によるばらつきが大きいが、おおむね上から20~40%程度の順位であることが多かった。これに対してTOPIX連動はどの期間でも60%台と真ん中以下で、アクティブ型の中に含めてみても成績は凡庸なのがわかる。

では、この表から何を一番言いたいのかというと、冒頭の会話と同じ「アクティブ型にもいいファンドがある」ということだ。確かに日経平均連動のインデックス型は長期の投資対象にふさわしいと思うが、それでも10年リターンをみると、もっと運用成績がいいアクティブ型が中小型株ファンドを中心に90本以上ある。例えば、成績トップの「DIAM新興市場日本株ファンド」と日経平均連動(平均値)とのリターン差は20ポイントで、大型株ファンドで実績がある「スパークス・新・国際優良日本株ファンド」との差は6ポイント超だ。

アクティブ型にはインデックス型にない短所があるし、好き嫌いや向き不向きもあるから、誰でもどんなときでもリターンが高いアクティブ型を持つべきだとはまったく、これっぽっちも思わない。しかし、単なる先入観や食わず嫌いで実力のあるアクティブ型の存在を否定するのは間違いだ。投資対象は多様であるべきだし、投資機会はできるだけ多い方がいい。

アクティブ型とインデックス型の議論はとても1回ではまとめきれなかった。今回は日本株ファンドを分析したので、次回は他の分類についてもみたうえで、両タイプの上手な使い分けを考えてみたい。(QUICK Money World=北澤千秋)

スコアから探す

スコアから探す