インドネシア中央銀行への「信認」が揺らいでいる。金融政策への直接的な政府の関与を可能にする法改正が検討されていると伝わったためだ。インドネシア中銀は新型コロナウイルスの感染拡大を受け、緊急措置として国債を直接引き受ける「財政ファイナンス」に踏み切った。だが政府の関与が強まることで、本来は時限的な対応であるはずの政策に歯止めがかからなくなるのではないか――。そんな懸念が海外投資家の間で膨らんでいる。

■今年最大の売越額

9月1日付の現地メディアが伝えた中銀法の改正草案によれば、財務大臣や経済関係閣僚が参加する新たな金融政策の決定機関を設立する。中銀の政策決定における独立性の根拠となる条項も修正されるもようだ。物価や為替相場の安定に加え、新たに経済成長や雇用安定などを中銀のマンデート(責務)として規定するという。

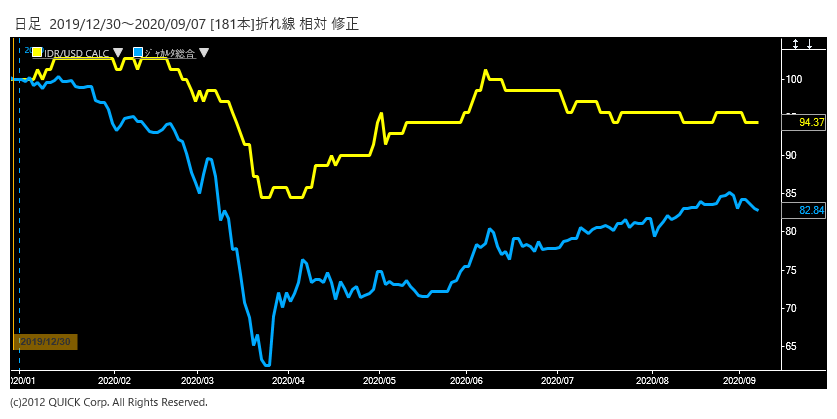

この一報を受けた先週の外国為替市場でルピアの対米ドル相場は一時2%程度下落した。アジア通貨の対米ドル相場が総じて下げていたため相対的に目立たなかったものの、インドネシアの主力株価指数であるジャカルタ総合指数が海外勢主導の売りで同時に下げていた点は見逃せない。

インドネシア証券取引所によると、先週の海外投資家の売買は5兆ルピアあまりの売り越し。週間ベースで今年最大の売越額だった。

■独立性は維持されるのか

インドネシア中銀は7月、およそ400兆ルピア(約3兆円)の実質的な無利子国債を政府から直接購入することなどを柱に、政府の資金調達を支援することで合意した。禁じ手とされる財政ファイナンスに対して幹部は「1度限りの措置」と強調した。日米欧を含む他の多くの国でも財政拡大と金融緩和のポリシーミックス(政策協調)は常態化しており、市場参加者がインドネシアだけをやり玉に挙げてルピア売りなどを仕掛けることはなかった。「中銀の独立性は維持されている」との建前があったからだ。

もし法改正で中銀の独立性が明確に制限され、政府が堂々と金融政策の決定に関与できる状況になればどうなるか。投機筋などがいままでのように寛容でいられる保証はない。

実際には、報道内容がすべて盛り込まれる可能性は低いとみられる。インドネシアのジョコ大統領やスリ・ムルヤニ財務相は会見で、中銀法の改正や新たな政令公布などの方針について「中銀の独立性は維持される」と説明した。それでも市場には「新たな政策決定機関の設立は難しいかもしれないが、中銀改革が独立性を弱体化させる方向になる公算は大きい」(米シティグループ)との不安が消えない。

政府はひょっとすると苦肉の策だったはずの財政ファイナンスに味を占めてしまったのではないか。市場がもしそう受け止めれば、インドネシアからのマネー流出はさらに増えかねない。(NQNシンガポール 村田菜々子)

<金融用語>

財政ファイナンスとは

財政赤字を賄うために、政府の発行した国債等を中央銀行が通貨を増発して直接引き受けること。国債のマネタイゼーション(国債の貨幣化)ともいう。日本においては、財政規律を失い悪性のインフレを引き起こす恐れがあるため、特別の事由がある場合を除いて財政法第5条により原則として禁止されている。

")

")

スコアから探す

スコアから探す