第3部 投信選びのツボ ⑪ 「絶対収益追求型」の上手な使い方

「絶対収益追求型」はどんな市場環境でもプラスのリターンをめざす投資信託で、多くはヘッジファンドの運用手法を採用している。実際には「絶対収益」とは程遠い看板倒れのファンドが少なくないのだが、一部には債券の代替や、相場の急落時に資産全体の目減りを抑えるヘッジの役目を果たしてくれそうなものもある。

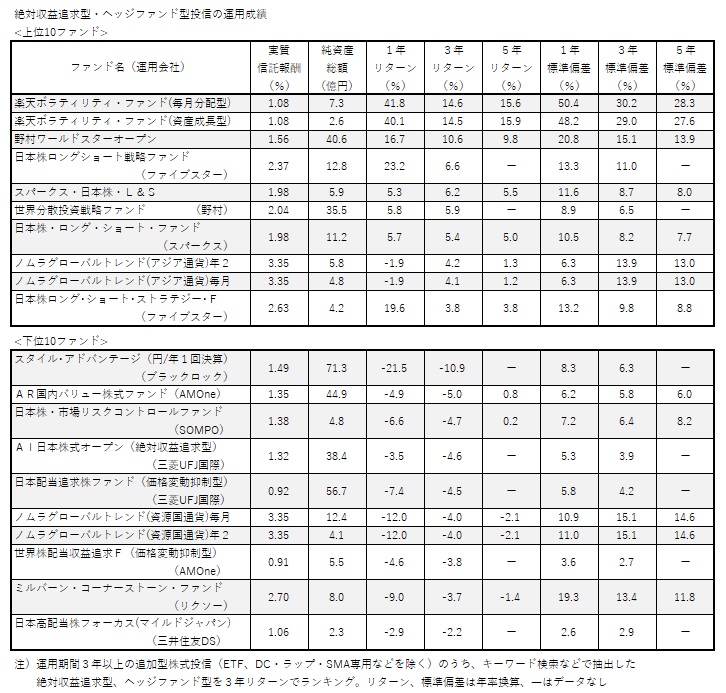

■運用成績には大きな開き

今回は分類が「その他」に振り分けられたファンドが分析対象だ。先物やオプションといった金融派生商品を主な投資対象としたり、買い一辺倒ではなく市場の動き次第で売り持ちもするなど機動的な運用が特色だったりするファンドが中心になる。ここ数年、この手のファンドの設定が増えており、大半が絶対収益の獲得を目標に掲げている。

そして、多くはヘッジファンドと同じ運用戦略を採用している。具体的には、割安な資産を買って割高な資産を売る「ロング・ショート」、相場の上昇時には先物を買い増して下落時には売り乗せる「トレンドフォロー」、先物を使って市場全体の相場変動の影響を打ち消しながら個別銘柄のリターンの確保をめざす「マーケット・ニュートラル」などだ。

ヘッジファンドというと積極的にリスクを取って貪欲に利益を追求するイメージを持つかもしれないが、実際はリスクコントロールに力を入れて安定的なリターンの獲得をめざすファンドが多い。ただし、狙い通りに運用できているかは別問題だ。

まずはどんなファンドがあるのか見てみよう。表は運用成績の上位と下位の10本だ。まだ運用期間が短いファンドが多いため、過去3年のリターンでランキングした。一見してわかるように運用成績には大きな開きがあって、絶対収益をめざしながら実現できていないファンドも多い。機動的な運用をしているはずなのに、下位のファンドは今春のコロナ・ショックに対応できなかった。

■相場暴落に備える「掛け捨て保険」

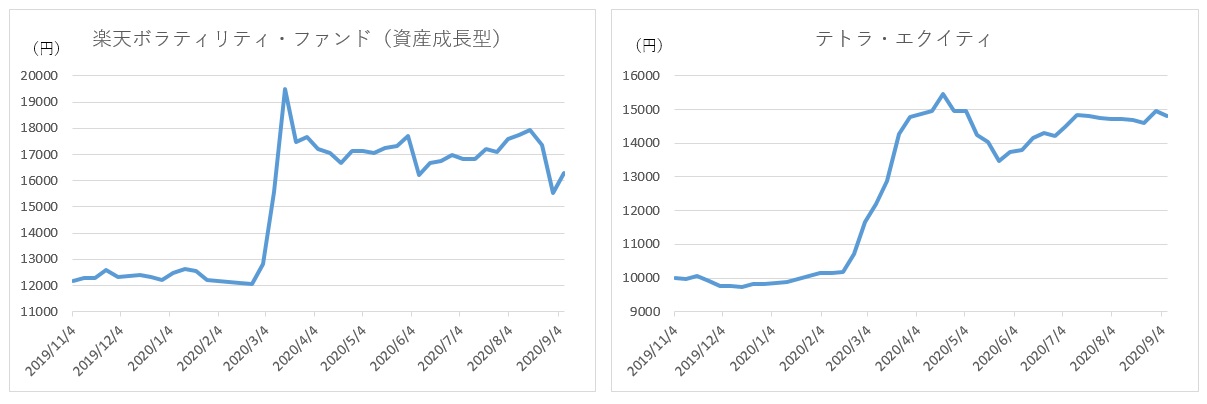

では、これら絶対収益追求型やヘッジファンド型にはどのような投資法が考えられるだろうか。今のところ最も使えそうなのは、市場の急変時の備えとして、株価が下落すると基準価額が上昇するファンドを保有しておくという方法だ。候補は「楽天ボラティリティ・ファンド(資産成長型)」と「テトラ・エクイティ」で、両者とも市場の変動率の大きさ(ボラティリティ)をリターンの源泉にしている。コロナ・ショック時には戦略がうまく機能して基準価額は1カ月で約5割も上昇した。

「楽天ボラティリティ・ファンド」は米国株相場の予想変動率を示すVIX短期先物指数、「テトラ・エクイティ」は米S&P500種株価指数の先物が投資対象で、どちらも状況に応じて売り建て・買い建てを超短期で使い分ける。コロナ・ショック時に「楽天ボラティリティ・ファンド」はVIX短期先物指数を売り持ちから買い持ちに切り替え、「テトラ・エクイティ」はS&P500先物を大量に売り建て、大きなリターンを獲得した。

チャートのように平時にはほとんど動きがないファンドなので、ショックが生じて基準価額が急騰した後、市場が落ち着きを取り戻したら売却し、他の資産の値下がり分の穴埋めにする、という使い方が考えられる。次にショックが到来したときにもうまく資産ヘッジの機能を果たせるかはわからないが、株式ファンドなど高リスクの資産を多く保有しているなら、掛け捨て保険のつもりでこれらの投信を資産全体の5%程度組み入れておくという手が考えられる。

■債券ファンドの代わりは務まるか

もう一つの使い方が、債券ファンドの代替にする方法だ。債券ファンドには、リターンは低くても株式との相関が低いため、ポートフォリオ(組み入れ資産の構成)の一部に加えて資産全体のリスクを抑制し、値動きを緩やかにするという役目があった。ところが超低金利で収益性が極端に低下し、国内債券などは足元では保有する意味を失っている。ヘッジファンド型にはリスクを抑えて安定的にリターンを稼ぐことを目的にしたファンドが多く、株式ファンドと低相関のものがあれば、債券ファンドに代わる役目を期待したいところだ。

実際は、ヘッジファンド型には十分な運用履歴と運用実績のあるファンドが少なく、債券代替の投信といってもまだ「候補の候補」くらいの段階でしかない。その中で低リスク、かつ日本株投信と低相関だったのは「マイ・ウェイ・ジャパン」や「ロボット戦略Ⅱ 世界成長戦略ファンド」など、そして先進国株投信との相関が相対的に低かったのは「マクロ・トータル・リターン・ファンド」などだった。これらの投信についてはしばらく運用成績を観察したい。運用会社はぜひとも頑張って、債券代替のいいファンドを育ててほしいと思う。

最後に、絶対収益追求型やヘッジファンド型を単独の投資対象としてみた場合はどうだろうか。「野村ワールドスターオープン」のように株式ファンドに比べて運用効率の高いファンドもあるし、「スパークス・日本株・L&S」や「日本株・ロング・ショートファンド」はミドルリスク・ミドルリターンのファンドとして実績がある。ただし、繰り返しになるがこれら一部のファンドを除くと大半は設定からまだ数年しか経過しておらず、評価は定まっていない。

インデックス型などと違って運用の手法や仕組み、定量モデルの出来不出来がリターンを大きく左右するだけに、ヘッジファンド型などに投資するときには実績をしっかり点検するのが大切になる。少なくとも「絶対収益」などという言葉には惑わされないようにしてほしい。(QUICK Money World=北澤千秋)

●おことわり:来週25日は休載し、次回は10月2日に掲載予定となります。

スコアから探す

スコアから探す