第4部 丸わかり、積み立て投資活用術 ① 5つの長所と3つの注意点、カギは忍耐と覚悟

投資信託の積み立て投資は使い勝手がいい資産形成・運用の方法だ。まとまった資金も難しい知識も不要で、投資のタイミングに迷ったり相場に振り回されたりする心配もない。万能の投資法ではないので絶対に利益が出るわけではないが、根気よく続ければ多くの場合、長期では報われる。第4部では積み立て投資の活用術を紹介していこう。

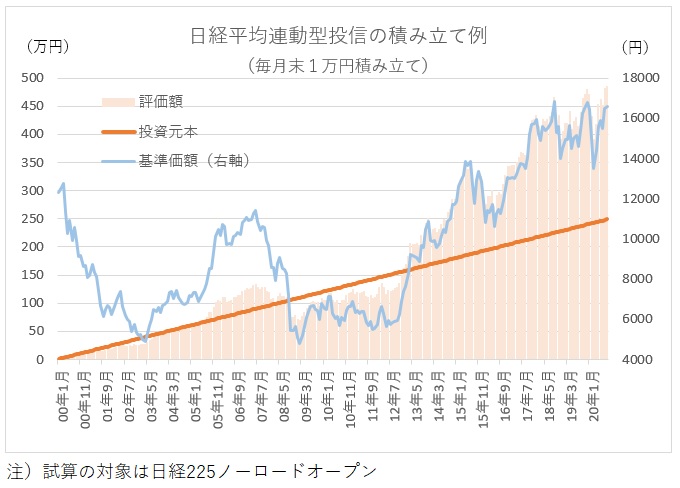

■山あり谷ありの20年、元本は2倍に

最初に積み立て投資の成功例をみてみよう。グラフは日経平均株価に連動する投信を毎月末に1万円ずつ、2000年1月から今年9月末まで購入し続けたときの評価額の推移だ。20年9カ月に積み立てた元本は249万円で、それを今年9月末時点で時価評価すると485.6万円になっていた。元本の1.95倍だ。

比較のために00年1月にこの投信を一括で249万円購入したときの9月末時点での評価額を計算すると、積み立て投資に比べて約150万円少ない335.9万円だった。

00年以後の日本株相場は決して平たんな道を歩んできたわけではない。IT(情報技術)バブル崩壊とリーマン危機という2度の歴史的な大暴落を経験し、それ以外にも金融システム不安や急激な円高・しつこいデフレなどを背景に長い低迷期があった。日銀の異次元緩和が始まり戻り相場となった14年以降も、欧州債務危機、チャイナショック、そして今春のコロナショックなど何度も厳しい調整局面に向き合ってきた。

そんな山あり谷ありの20年9カ月間、毎月末に1万円ずつ愚直に積み立ててきた成果が元本の1.95倍という評価額だ。この数字をどう評価するかは人それぞれだが、個人的には、2度の大暴落にもかかわらず、投資のタイミングや株価の割高・割安の判断など難しいことは何も考えず、ただただ機械的に継続すれば誰でも得られた成果としては、決して悪くはないと思う。

■機械的に効率投資を実現

では、定時定額の積み立て投資(あらかじめ決めた時期に、毎回同じ金額を、同じ金融商品に投資する方法)には具体的にどんな長所があるのか、順を追って説明していこう。

長所①誰でも簡単に始められる

今では多くの金融機関で月1000円から、ネット証券では100円から投信の積み立てができる。これなら経済的に余裕のない若年層でもお小遣いをやり繰りすれば取り組めるし、投資の初心者も気軽にお試しできる。「資産運用はおカネに余裕のある人しかできない」というのは単なる言い訳に過ぎない。

さらに株式の短期売買などと違って難しい投資の知識やノウハウも不要なので、その面からも投資のハードルは極めて低い。最低限決めなければならないのは、どの投信を積み立て対象にするかという1点だけだ。

長所②機械的に続けられる

株式投資は相場の大底で買って天井で売れば最大の利益が得られる。しかし相場の天底を予想するのは不可能に近く、多くの投資家は市場の様子をうかがいながら、いつ買うか、いつ売るかと悩んでいる。これに対して積み立て投資はあらかじめ決めた時期に機械的に投信を購入するので、市場環境を気にする必要はないし、投資のタイミングに迷うこともない。

長所③後悔が少ない

積み立て投資では投資するタイミングや1回の投資額をあらかじめルール化しているので、個人の裁量が入る余地はない。だから、ルールを順守している限り、「あのとき買わなければよかった」「あのとき何で買わなかったのか」などと後悔することがない。損失が出てもそれは個人の失敗ではなく、相場が悪いからだという言い訳がたつ。積み立ては投資に関する様々な心理的負担を軽減してくれる。

長所④損失抑制の効果がある

投信の積み立てでは毎回購入する金額が同じなので、基準価額が高いときには買える口数が少なくなり、基準価額が低い時には口数が多くなる。このため多くの場合に投信を高値掴みするケースは減って、安値で拾える回数が増えるため、結果として平均購入単価を抑えて損失が出にくくなる効果が期待できる。

多くの人は、相場の上昇が続くと欲に駆られてもっと買いたいと思ってしまう。積み立て投資の最大の効能は、相場が安いときにたくさん買って高いときにはあまり買わないという効率的な投資を、個人の感情を排して機械的に実行できる点にある。

長所⑤税の優遇を享受できる

積み立て型の少額投資非課税制度(つみたてNISA)と個人型確定拠出年金(iDeCo=イデコ)は、ともに積み立て投資で資産形成するための制度だ。つみたてNISAでは投信の分配金や売却益にかかる税金がゼロになり、iDeCoでは加えて毎月の掛け金が所得控除の対象になるため所得税が減り、老後に積み立てた資金を取り崩す際には退職所得控除か公的年金等控除の対象になるので、本来よりもかなり所得税は安くなる。

要は、両制度とも国が自助努力による資産形成を後押しするため、積み立て投資に税の優遇という、かなりおいしいオマケを付けたものだ。もちろん投信の積み立てはどこの金融機関の口座でもできるが、この税優遇の制度を使える人はできるだけ利用しないともったいない。

■成果は「金額」×「期間」×「リターン」

これまで述べてきたように積み立て投資はメリットの多い資産形成・運用の手段だが、始める前に心得ておくべき注意点もある。最近は「一括投資より有利」だとか「投資リスクがなくなる」などといった、積み立て投資に関する誤った説明を見かけるが、世の中にそんな万能の投資法などあるわけがない。

注意点①必ずもうかるとは限らない

まず認識してほしいのは、積み立て投資は必ず利益が出る投資法ではないということだ。これは考えてみれば当たり前で、右肩下がりの下落相場が長く続いていれば、積み立ての回数を重ねるごとに含み損の額は増えていく。相場が上昇基調に転じる前に積み立てをやめてしまえば、手元に残るのは膨らんだ含み損だけになる。

積み立て投資と一括投資を比べたときも同様で、相場の展開次第でどちらが有利になるかは変わる。相場が右肩上がりの上昇を続けていれば、運用のスタート時点で値段が安いときに、投資対象の投信を一括購入した方が断然有利なのは明白だ。

注意点②成果を得るには時間がかかる

積み立て投資の成果は、大まかにいうと「積立金額」と「積立期間」、それに投資する投信の「リターン」の掛け算で決まる。少額から取り組めるのが積み立て投資のメリットだと述べたが、少額の積み立てで老後資金などまとまった金額を作ろうとしたら、積立期間をできるだけ長くするしかない。

20代、30代の資産形成層は多くの場合、経済的な余裕はさほどないかもしれないが、幸いなことに時間的な余裕はたっぷりとある。30年、40年という超長期の期間を積み立てに利用できるのは若年層だけの特権であり、大いにその特権を生かすべきだ。

一方、運用期間が相対的に短いシニア層などは、積立金額を増やして対応する方法があるが、期間が短くなると投資の成果は積み立て終了時の相場環境に大きく左右される。場合によっては、通常の積み立てより効率的な投資法を考えた方がいいかもしれない。別の投資法についてはいずれ稿を改めて紹介したい。

■20年間のうち10年は含み損の期間

注意点③忍耐と覚悟が求められる

この連載で何度か述べてきたように、世界の株式相場はどんな大暴落があっても大半のケースでは10年あれば元の水準を回復してきた。世界経済の成長が続く限り、いつ始めたとしても長期投資は報われる可能性が極めて高い。安値で多くの口数を買う積み立てなら、投資回収の期間はさらに短縮できるだろう。ただし、それは長期で続けたときの成果で、積み立ての途中段階では厳しい局面に見舞われることがある。

冒頭のグラフをもう一度見てほしい。20年9カ月で積み立てた元本はほぼ2倍になったが、当初はITバブル崩壊に伴う下落相場がダラダラと続き、05年6月に評価額が黒字化するまでには5年半もの年月を要した。その後、含み益は順調に拡大するかと思いきや、今度はリーマン危機の暴落で08年9月に再び赤字化。最悪時には投資元本に対する含み損の比率は37%に達した。評価額が再度、黒字浮上したのは4年4カ月後の13年1月だ。

結局、20年9カ月の積立期間のうち10年近くは含み損を抱えた状態だったことになる。10年間に2度の歴史的大暴落を経験した異常な期間だったとはいえ、毎月1万円ずつ粛々と積み立てを続けるには、かなりの忍耐と我慢が必要だった。半面、2度の大暴落があったからこそ、投信を安値でたくさん買えたのも事実だ。含み損と総悲観の下落相場に耐えて、積み立てを続けた人だけが最後に大きな果実を得ることができた。

5つの長所で述べたように、積み立て投資は多くの人にとって取り組みやすく、長期では大きな成果を得られる可能性が極めて高い投資法だ。成功する唯一最大の秘訣は継続すること。下がった相場はいずれ戻るという楽観的な思考と、何があっても続けるという覚悟を持って臨まなければならない。

次回は、積み立て投資がどんな相場展開を苦手として、どんなときに威力を発揮するのか、積み立て投資のクセを紹介しよう。(QUICK Money World=北澤千秋)

【お知らせ】

QUICK Money Worldでは、初の試みとしてウェビナー(オンラインセミナー)を開催します。

人気連載<楽しく増やす!「北澤式」資産運用術>の執筆者・北澤千秋が小口投資に関心のある投資未経験者や、連載を通じて長期投資を勉強中の個人投資家の皆様に、ここだけ押さえておけば安心!という「資産運用のツボ」を解説します。なおご視聴には会員登録が必要です。参加費は無料、QUICK Money Worldの会員登録も無料ですので、奮ってご参加ください!

スコアから探す

スコアから探す