第4部 丸わかり、積み立て投資活用術 ③ 積み立て対象選び、リスクは過度に恐れない

積み立て投資では、どんな資産や投資信託を対象にすればいいだろう。多くの場合、積み立ての目的は長期の資産形成なので、様々な資産の中で最も期待リターンが高い国内外の株式を選ぶのが順当な線だ。個別の投信も運用成績のいいファンドを選択するのが基本になるが、一括投資と異なりリスクの高さはあまり気にする必要がない。

■長期の資産形成、株式が中心

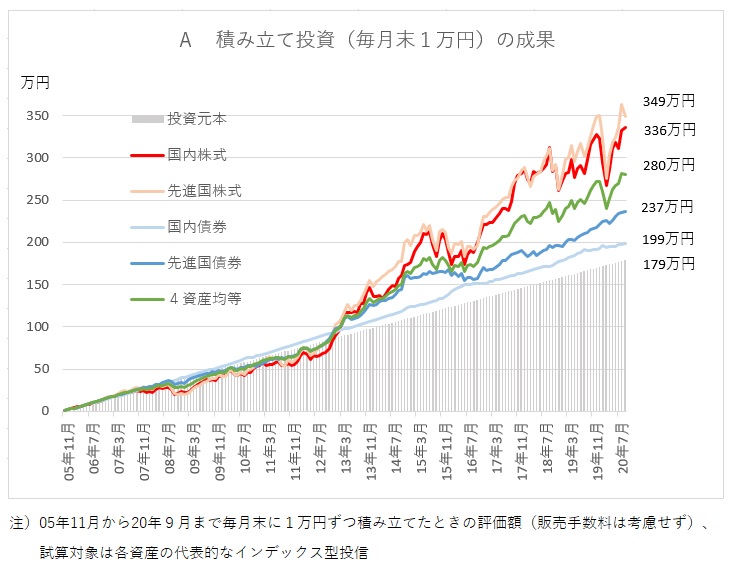

グラフAは国内と先進国の株式、債券の4資産について、各資産を代表するインデックス型投信に過去15年、毎月末に1万円ずつ積み立て投資をしたときの試算だ。

一見してわかるように、成果が大きかったのは先進国株と国内株だった。リーマン危機や欧州債務危機、チャイナショックなどいく度かの下落局面を乗り越えて、15年間で先進国株は積立元本の179万円が1.95倍に、国内株は1.88倍に膨らんだ。

先進国債券も過去15年は長期金利の歴史的な低下を背景に1.34倍と健闘したが、今後の金利低下の余地は限られるとの見方が多く、ここから先の投資妙味は薄そうだ。結局、今の低金利環境を前提にすると、長期の資産づくりに向いた投資対象は国内外の株式に限られる(資産選びについては連載8回目を参照)。

株式は高いリターンが期待できる半面、リスク(標準偏差)は債券などに比べて大きく、値下がりしたときの下落率も大きくなりがちだ。グラフの試算でも、先進国株はリーマン危機の暴落で含み損がピークの2009年1月には元本(39万円)の48%に達し、国内株は09年2月に元本(40万円)の45%まで膨らんだ。

下がった株価は時間をかけて元の水準に戻るのが常だ。それでも、せっせと積み立ててきた資産が一度の暴落で半分近くになってしまったら、精神的なダメージは大きい。損失耐性が弱く「そんな辛い思いには耐えられそうにない」と思うなら、資産運用の基本に立ち返って資産を分散するしかない(連載7回目参照)。

■インデックス型は指数選びがキモ

グラフで「4資産均等」とあるのは国内外の株式、債券に25%ずつ投資したケースだ。株式と債券は値動きの連動性(相関係数)が低く、その組み合わせ効果によって含み損はピークの09年1月で26%にとどまった。ただし、リスクを抑制できた代わりにポートフォリオのリターンは低下し、4資産均等投資の15年間の積み立て成果は先進国株より70万円ほど少なかった。リスクとリターンはトレードオフの関係なので、どちらを優先するかは自身のリスク許容度と相談しながら決めてほしい。

上記の分散投資の試算は4資産均等だったが、どんな資産をどのような比率で組み合わせるか、分散投資の考え方は幾通りもある。公的年金や金融機関などが公表しているポートフォリオを参考に自身で手作りする方法もあるが、それが面倒という場合は、分散投資を実行しているバランス型投信を買うという手もある(連載15回目参照)。

投資対象の資産を決めたら次は具体的な投信選びの番だ。選び方は単純で、できるだけ高いリターンをもたらしてくれそうな、いいファンドを探し出せばいい。当たり前だが、運用成績がいいファンドを積み立てた方が成果は大きくなる。これはアクティブ型でもインデックス型でも同じだ。

例えば、過去15年の年率リターンが5.0%の日経平均株価連動型ファンドと2.4%の東証株価指数(TOPIX)連動型を15年間、毎月末に1万円ずつ積み立てたとしよう。15年後に手にした元本と運用益の合計は、日経平均連動が約336万円に対してTOPIX連動は約273万円と、60万円以上の開きが生じた。インデックス型を積み立てる場合、資産が同じであっても結果は指数によって大きく異なる可能性があるので、どの指数を選ぶかは慎重に検討した方がいい。

■高リスクほど効率的な投資に

次にファンドのリスクと積み立て結果の関係をみてみよう。一般的な投資なら、リターンが同程度のファンドが2本あるなら、多くの人は値動きが緩やかになるリスクの小さい方を選ぶだろう。しかし積み立て投資の場合は逆で、リスクの高い方を選んだ方が有利になる傾向がある。

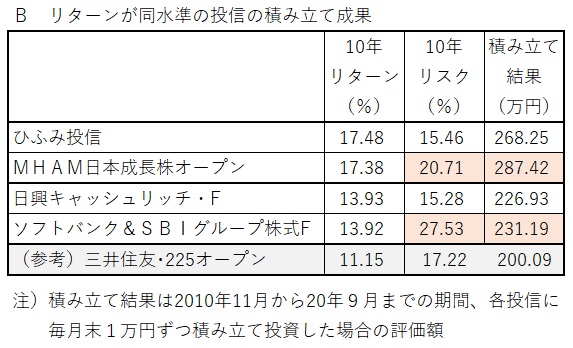

表Bは過去10年の年率リターンが同程度の2組(合計4本)の日本株投信について、10年にわたり毎月末に1万円ずつ積み立てたときの試算だ。

例えばリターンが同じ17%台の「ひふみ投信」と「MHAM日本成長株オープン」を比べると、10年後の結果はリスクが5ポイント以上高い「MHAM日本成長株オープン」の方が19万円ほど多かった。同様に10年リターンが13.9%で同率だった「日興キャッシュリッチ・ファンド」と「ソフトバンク&SBIグループ株式ファンド」の比較では、10年後の積み立て結果はリスクの高い後者の方が4万円ほど上回っていた。

高リスクのファンドの方が積み立て成績がよくなる傾向は、基準価額のブレ幅が大きい分だけ安値でその投信を購入する機会が増えるのが理由と思われる。もっとも、積み立ての途中段階で相場が大きく下落した場合、リスクが高いファンドほど下落率も大きくなる恐れが強い。リスクが高いファンドか低いファンドか、どちらを選ぶかはやはり自身の損失耐性との見合いで決めた方がいい。

次回はどんな間隔で積み立て投資をするか、積み立て頻度の選び方を考えてみたい。(QUICK Money World=北澤千秋)

<告知>

QUICK Money Worldでは、初の試みとしてウェビナー(オンラインセミナー)を開催します。人気連載<楽しく増やす!「北澤式」資産運用術>を手がける、株式会社QUICK・リサーチ本部の北澤千秋を講師に招き、小口投資に関心のある投資未経験者や、連載を通じて長期投資を勉強中の個人投資家の皆様に、ここだけ押さえておけば安心!という「資産運用のツボ」を解説する内容となっております。

QUICK Money World presents「北澤式」ウェビナー資産運用のツボ!

3つのミスマッチ 3つの禁じ手を解消するだけ!

主催:株式会社QUICK フィンテック事業室

開催日時:2020年10月30日(金) 開演 19:00 終了 20:00(若干延長する可能性もございます。)

料金:無料(定員1000名)

参加資格:QUICK Money World会員(会員登録は無料、登録はこちら)

視聴方法:ZOOM

※当日、QUICK Money Worldにログイン後、トップページに掲示するバナーから、注意事項等を記載したページを経由して、ZOOMのリンクをクリック(タップ)して頂きます。

構成:

・講義50分

・質疑応答10分

※合計60分

皆様、奮ってご参加ください!

スコアから探す

スコアから探す