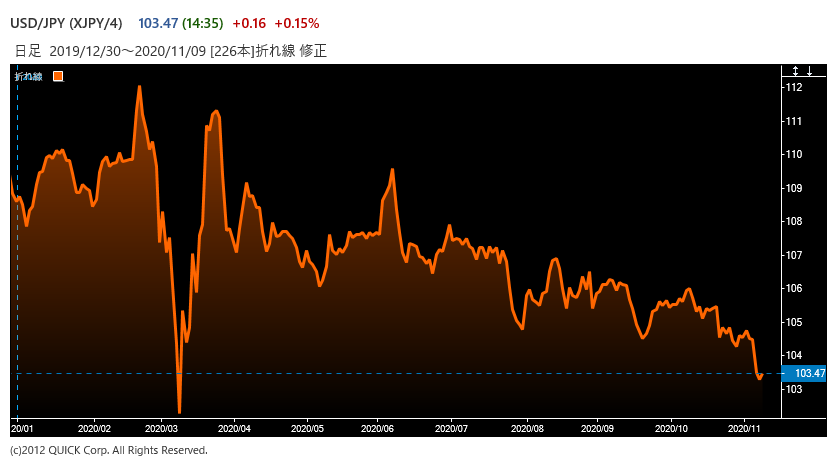

【NQNシンガポール 編集委員 今 晶】外国為替市場でドル売りの勢いが増し、円相場は1ドル=103円台前半と3月に付けた今年の高値である101円台前半が近づいてきた。それでも円がこのまま高値を更新して、さらに大きな節目となる100円ちょうどを試すとの見方は目立たない。投機筋がドルを借りて他の国のリスク資産に振り向ける「ドルキャリー取引」は活発になっても、円は蚊帳の外に置かれているためだ。

■ドルキャリーによる円買いを敬遠?

米大統領選挙では民主党のバイデン前副大統領が当選確実となった。民主党政権となれば財政支出の拡大が意識される半面、米上院は共和党が勢力を保ちそう。投資家は「増税を伴う積極財政のレベルにまでは踏み込めない」「規制強化も進まない」とポジティブに受け止め、株高とリスクをとったドルキャリー取引につながっているのが現状だ。対円もその流れに素直に乗っているように映るが、他通貨との違いはどこにあるのだろうか。

他通貨と一線を画す最大の理由は、投機筋がドルキャリーによる円買い戦略を敬遠しがちな点だ。日銀が2001年の春に量的緩和政策を導入して以降、キャリー取引における「調達通貨」の主役は長らく円だった。世界的な金利低下と米国の積極緩和の結果、円の調達通貨としての存在感はだいぶ薄れたが、信用力の高い欧米ヘッジファンドなどはたいてい円を元手とするキャリー取引を続けている。

■円売りが出やすい構図は続く

円高を嫌う日本政府は、いざという時の為替介入の選択肢を捨てていないとみられる。ファンド勢が日本株などの運用を膨らませる際には先物や通貨オプションで為替差損を回避(ヘッジ)する。日本株高で含み益が増えればヘッジの円売りが膨らむ。慢性的な運用難にあえぐ国内投資家の外債など海外志向が強いことも踏まえれば、リスク資産が拡大する「リスクオン」局面で円売りが出やすい構図はまだ終わっていない。

そもそもリスクオンはマネー収縮時の「リスクオフ」と非対称的に、市場参加者のパニック度は低い。相場の変動率(ボラティリティー)は相対的に下がる。高速コンピューターを用いて売り買いを繰り返し、相場を振れにくくする高頻度取引「HFT」が主流となっている現在はなおさらだ。

将来の為替レートを予測する通貨オプション市場では、円相場の予想変動率が1カ月物から12カ月物までのすべての期間で7%前後とほぼ1カ月ぶりの低さだ。3月中旬のコロナショックのときに付けた20%超の3分の1程度しかない。オプション市場の参加者は、リスクオンと低ボラティリティーが円高を抑える展開が、しばらく続くと想定しているようだ。

<金融用語>

高頻度取引とは

高頻度取引とは、高速取引、ハイフリークエンシー・トレード(High Frequency Trading、HFT)とも呼ばれ、コンピューターが株価や出来高などの動きをミリ秒(1000分の1秒)単位以下の速度で判断し、超高速の自動発注を繰り返して大量売買する取引。ポジションの保有期間が極めて短く、取引頻度を高めることで資本回転率を上げ、高い収益をねらう。 株式や先物の市場の売買で大きな割合を占めており、相場を瞬時に変動させることもあることから、批判的な見方もある。

")

")

スコアから探す

スコアから探す