【QUICK Market Eyes 阿部哲太郎】政府は12月15日、洋上風力発電の産業競争力強化に向けた官民協議会で「2040年に最大原発45基分の発電能力を目指す」との「洋上風力産業ビジョン」をまとめた。まずは、2030年までに洋上風力発電でおよそ原発10基分に相当する1,000万キロワットを目標とする。その後2040年までに3,000万キロワット~4,500万キロワット(原発45基分に相当する)を目指す段階的な目標となっている。

洋上風力発電は、単にクリーンエネルギーというだけでなく原発に代わるベースロード電源として欧州を中心にすでに導入が広がっており、中国・台湾・韓国などアジア市場の急成長が見込まれる。前述の官民協議会での「洋上風力産業ビジョン(第1次)(案)概要」によると世界の導入量は2018年時点の23ギガワットから2040年では562ギガワットまで24倍に拡大すると予想されている。

■洋上風力発電が拡大する背景

洋上風力発電が拡大する背景として大規模化による採算の改善が挙げられる。わが国で一時期、陸上の風力発電は小規模・分散電源として導入が進んだものの、コストやメンテナンス費用が割高になる、安定した風が吹かないことがある、低周波による健康被害や景観などの理由からほとんど日本では利用が進まなかった。

一方、脱原発の機運が高かった欧州では陸地も広く、技術開発による風車の大型化や発送電効率の改善により、発電プロジェクトの大型化が進み、採算が改善した。大型の風車をまとめて設置することにより設置コストやメンテナンスコストを軽減出来ることもあり規模の経済メリットが効きやすい点もポイントとなる。例えば19世紀に世界で初めて風力発電を実用化したデンマークは1991年から洋上風力発電の導入を進めており、2019年の国内発電量の50%以上を、風力と太陽光の再生可能エネルギー発電が占めた。

洋上では、風量も安定しており、騒音問題や景観にたいする問題も陸地に比べて少ないこともプラスとなる。

環境負荷が小さい点も重要だ。再生可能エネルギーの発電設備の環境に負荷がどれだか少ないかということを図る指標の一つにエネルギーペイバックタイム(EPT)がある。太陽光発電や地熱発電、水力発電などと比べても風力発電のEPTはもっとも少ない部類に入ることも寄与している。

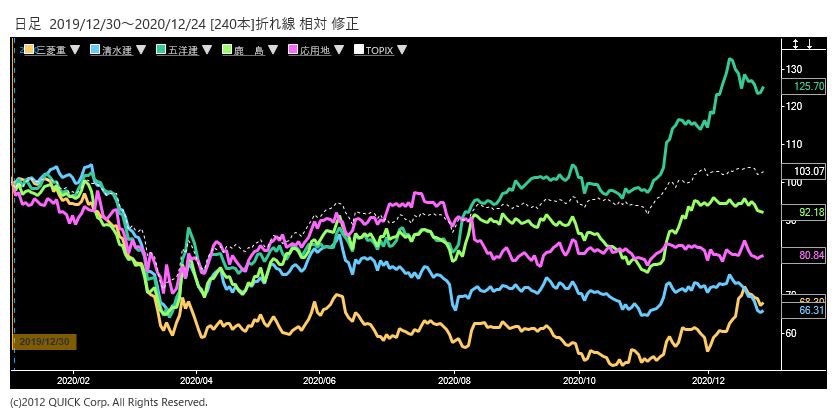

■関連銘柄の株価騰落率はTOPIXを上回る

洋上風力発電の関連銘柄は多岐にわたる。QUICKが選定する54銘柄の22日までの過去75営業日平均の上昇率は17.2%と、同期間の東証株価指数(TOPIX)の10.7%を上回って推移している。

洋上風力に使われる大型の風車の羽根やタービン、ナセル(発電機や変圧器を入れる風車タワー上の箱)は、日本企業の影はほぼ無く、スペインのシーメンスガメサ・リニューアブル・エナジーや中国の遠景能源(エンビジョン)など海外の大手企業によるシェア争いが続いている。三菱重工業(7011)は、デンマークの大手発電メーカーのヴェスタスと合弁でMHI ヴェスタスを設立し、洋上風力発電設備などの製造を手掛けている。MHI ヴェスタスは3月に国内初となる秋田市・能代市沖合の洋上風力発電設備を受注するなど、今後の国内での展開が注目される。

洋上風力発電設備の設置は、大型のプロジェクトで技術力も必要となることからゼネコン各社の参入も続く。清水建設(1803)は、19年に約500億円を投じ、洋上風力の建設に対応できる世界最大級の搭載能力やクレーン能力を備えた高効率の自航式SEP船(Self-Elevating Platform:自己昇降式作業船)の建造に着手した。五洋建設(1893)や鹿島建設(1812)もSEP船の建造を進め、新たな需要の取り込みに動いている。

また、洋上風力は事前の調査を入念に行い、環境に与える影響を最小限にする環境アセスメント、漁業権などの保証や利害関係者への調整などについても細心の注意が求められる。

地質調査の大手の応用地質(9755)は、環境アセスから海底地質調査などを支援する洋上風力発電支援サービスを手掛けており業績への寄与が期待される。

<金融用語>

再生可能エネルギーとは

再生可能エネルギーとは、太陽光、風力、波力・潮力、流水・潮汐、地熱、太陽熱など、一般的にエネルギー源として永続的に利用できるものをいう。資源が枯渇しないことに加えて、発電時や熱利用時に地球温暖化の原因となる二酸化炭素をほとんど排出しない優れたエネルギーといわれている。対義語は枯渇性エネルギー。 投資信託の分野では近年、再生可能エネルギーを投資対象とする環境関連ファンドなども設定されている。

")

スコアから探す

スコアから探す

テーマ銘柄一覧には無いが、洋上風力発電用の塗料の国内シェア8割以上の中国塗料も関連銘柄だと思う。