【QUICK 解説委員長 木村貴】歴史的な物価高だ。2023年平均の全国消費者物価指数(生鮮食品を除く、20年=100)は、前年比3.1%上昇の105.2となった。伸び率は第2次石油危機の影響で3.1%上昇した1982年以来41年ぶりの大きさだ。それにもかかわらず、日銀は今週開いた金融政策決定会合でマイナス金利政策の解除を見送り、大規模な金融緩和策の維持を決めた。

お金の価値を奪う「インフレ税」

物価上昇(インフレ)は家計の負担となるだけでなく、資産形成にも響く。米著名投資家のウォーレン・バフェット氏は、インフレとは「過去のどの税金よりも重い税」だと指摘する(「バフェットの投資原則」)。なぜなら、インフレには「資本を食いつぶすというとんでもない能力」があるからだ。

バフェット氏はこう説明する。たとえば、ある未亡人が財産を5%の定期預金で運用するとしよう。インフレ率がゼロ%で、利息収入に100%の所得税がかかるとすれば、収入を得ることができない。しかし所得税を免除されたとしても、インフレ率が5%であれば、やはり所得はゼロだ。利息収入は得られるが、元金が5%目減りするために、収入は実質的に「課税」されてゼロになってしまうからだ。

このように、インフレはお金の価値を奪い、課税と実質同じ影響を及ぼす。これを「インフレ税」と呼ぶ。ところが、たいていの人は普通の増税には神経をとがらせるのに、インフレ税には鈍感だ。バフェット氏は皮肉を込めてこう述べる。「この未亡人は、所得税率が120%になれば怒り出すでしょうが、5%のインフレが経済的に見て同じくらいの悪影響を及ぼすことには、どうも気づいていないようです」

毎月50%以上の物価上昇が続く「ハイパーインフレ」に比べ、年数%の「マイルドインフレ」の物価上昇は穏やかだが、長期間続くとその影響は大きい。日銀の目標とする2%が毎年続けば、約36年間でお金の価値は半分になってしまう。3%なら約24年間しかかからない。

オンラインツールを使い、米国の実際のインフレ率をもとに試算すると、1993年から2023年までの30年間で、ドルの価値は100ドルから47.42ドルとほぼ半分になる。この間の年平均インフレ率は2.52%とマイルドだ。

バフェット氏が警告するように、インフレはせっかく貯めたお金の価値を食いつぶしてしまう。ところが緩やかなマイルドインフレは、激しいハイパーインフレとは違い、むしろ経済成長にとって良いことだと信じられていて、政府・中央銀行が盛んに後押しする。このためマイルドインフレは長期間続きやすく、財産の価値をじわじわと奪っていく。ハイパーインフレが劇薬だとすれば、マイルドインフレは遅効性の毒のようなものだ。

それでは、インフレの悪影響をできるだけ避けるためには、どのような運用手段を選べばいいのだろうか。

株式、長期にわたり高いリターン

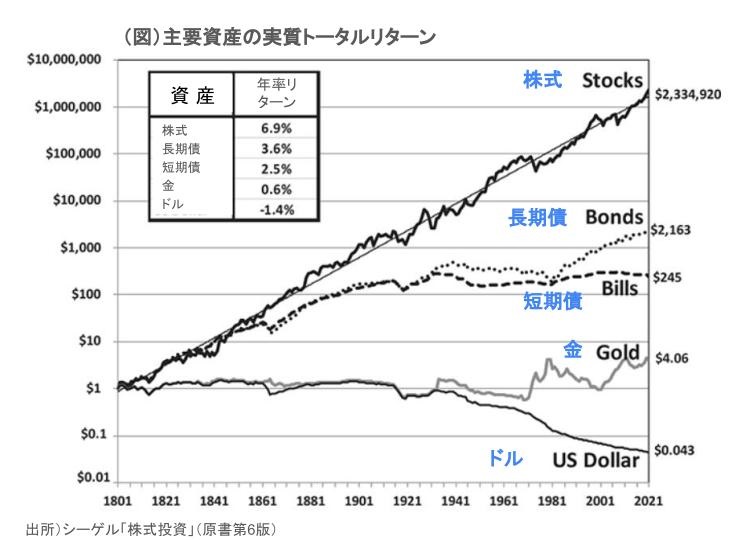

米ペンシルベニア大学のジェレミー・シーゲル教授は著書「株式投資」で、物価の上昇によって目減りした分を差し引いた後の金融資産の価値(購買力)の伸び率、つまり実質トータルリターンを、米国の主な資産(株式、長期国債、短期国債、金、ドル)ごとに、過去約200年(1801~2021年)にわたり算出している(図)。

それによれば、他の投資商品に比べて株式の購買力の伸び率が最も高く、加えて長期の安定性にも優れている。この間、経済・社会・政治環境は劇的に変化してきたが、株式投資の実質トータルリターン(インフレ調整後)は、つねに年平均6.9%を維持していた。大恐慌のきっかけとなった1929年の大暴落ですら、長期のグラフでは小さなへこみでしかない。日本など、米国以外の国でも株式利回りの相対的な優位は変わらない。

前々回のコラムで、株高をもたらす最大の要因はお金の量だと説明した。ただし、それは比較的最近の傾向だ。20世紀半ばごろまでは、政府・中央銀行によるお金の発行に歯止めをかける「金本位制」の仕組みによって、お金の量はあまり変化しなかったが、グラフが示すように、それでも株式の価値は高まっていた。その背景には何があるのだろう。

シーゲル氏によれば、株式の利回りが高く、長期的に安定している理由は明らかではないものの、株式価値を高める要因には「優れた経営、財産権を保障する安定した政治体制、競争環境のもとで消費者によりよい商品を提供できる能力」が含まれる。それを踏まえ、同氏はこう述べる。

政治的あるいは経済的な危機は、ときに投資家を市場から遠ざけ、株式相場の下落を招くこともあるが、経済成長をもたらすファンダメンタルズさえしっかりしていれば、長期的には株価は回復する。おそらく、これが過去200年間の政治的、経済的な混乱にもかかわらず、株価が長期的に安定して上昇を続けてきた理由だろう。

またシーゲル教授は、過去200年間の株式利回りの優位性は、自由主義経済に傾倒した国の増加によって説明されるかもしれないと述べ、「近年における世界の株式相場の上昇は、資本主義の黄金期を象徴するものなのかもしれない」と指摘する。

資本主義への投資

バフェット氏も「おそらく株式は、インフレに対抗できるひ弱な手段のなかでは最も優れています」と述べる。ただし、「適正な価格で購入していれば」という条件付きだ。

スペインの著名ファンドマネジャーで、バリュー(割安)株投資を得意とすることからバフェット氏にたとえられるフランチェスコ・ガルシア・パラメス氏も、シーゲル教授に同意し、株式の安定した高い利回りに注目する。

オーストリア学派経済学を運用の指針とするパラメス氏は、著書「長期投資」でこう述べる。「長期では、分散した株式ポートフォリオを保有すれば、他のいかなる投資よりも、リターンは大きく、貯蓄の購買力の伸びは高くなるだろう。(現預金など)貨幣性資産に比べた場合、とくにそうだ」

過去の投資リターンが良かったからといって、将来も良いリターンが続くとは限らない。そうだとしても、インフレに備える手段として株式が有力な候補であることは間違いないだろう。

シーゲル教授のグラフからは、他の事実も読み取れる。長期国債(トータルリターンは年3.6%)、短期国債(2.5%)、金(0.6%)など他の資産はいずれも、株式のリターンを大きく下回っている。それでも、価値が下落したドル(-1.4%)に比べればましだ。

米国が金本位制を完全に廃止した1971年のニクソン・ショック以来、ドルの増発に歯止めがきかなくなり、その価値の下落に拍車がかかった。米国だけではない。現在、自国通貨を外国通貨に連動させるペッグ制を採用する一部の新興国を除き、通貨の増発に何らかの制限を設ける国は少ない。つまり、放っておけばお金の価値は下落する。

パラメス氏は、「金(あるいは政治的な決定に影響を受けない類似の商品)に連動する通貨が存在しないことは、通貨の価値が実物資産に対して永久に下落することを意味する」と述べる。

お金の価値が下落していくなかで、個人が財産を守る手段は投資だ。その対象として有力なのは、金などの実物資産を別とすれば、過去に優れたリターンを記録した株式や、株式を組み入れた投資信託ということになる。いわば、「資本主義への投資」だ。

ただし、お金の価値を下落させ続ける政府・中央銀行のインフレ政策は、言葉を選ばずにいえば、個人の財産権の侵害であり、資本主義の条件の一つである「財産権の保障」に反する。日銀の金融正常化が遅れれば遅れるほど、株式の価値を支える資本主義経済の根幹が蝕まれかねない。

")

")

スコアから探す

スコアから探す