QUICKコメントチーム=松下隆介

「完全にバブルですね」。ある市場関係者が1枚のチャートを手に、こう語る。描かれているのはバリュ―スプレッドと呼ばれる、銘柄間の株価純資産倍率(PBR)の格差を示すファクターの動きだ。PBRの格差は、足元ですでにITバブルを超えているという。「理論的にまったく説明がつかない」と、頭を抱える。

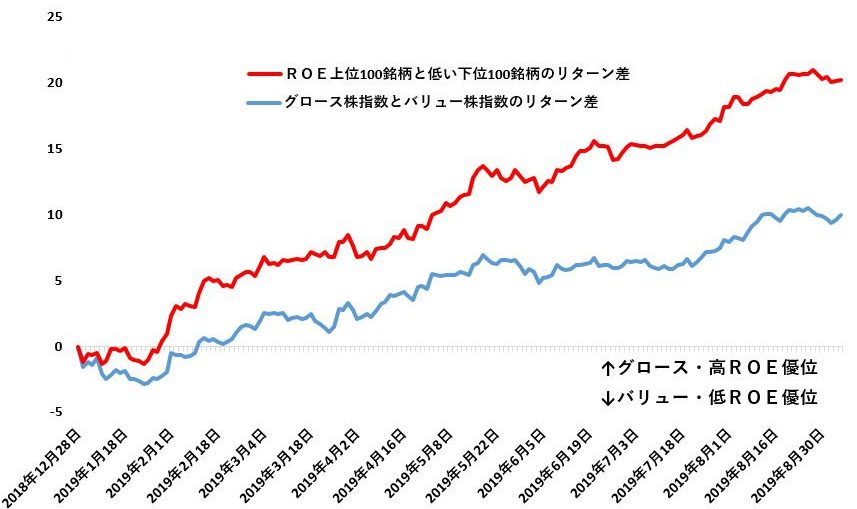

2019年に入り、投資家の物色が極端になっている。「高クオリティ」とされる、自己資本利益率(ROE)が高い銘柄に資金が集中している。TOPIX500採用の銘柄のうち高ROE上位100銘柄と低い100銘柄で分けて値動きを比べると一貫して高ROE優位だ。バリューと、高ROEに近い位置づけのグロースを比較しても同じ動きだった。

※いずれもTOPIX500が対象で、2018年末を100として指数化

実際、UBSの直近のリポートによると、ROE上位100に入るHOYA(7741)、キーエンス(6861)、ソフトバンクG(9984)などでアクティブ投資家のウエートが高まっている。世界景気の先行き不安が根強いため「質への逃避」が続いている。「利回り追求でにじみ出たお金が一部、高ROEのようなグロース株に向かい相場を支えている」(外資系投資顧問)との声も多い。

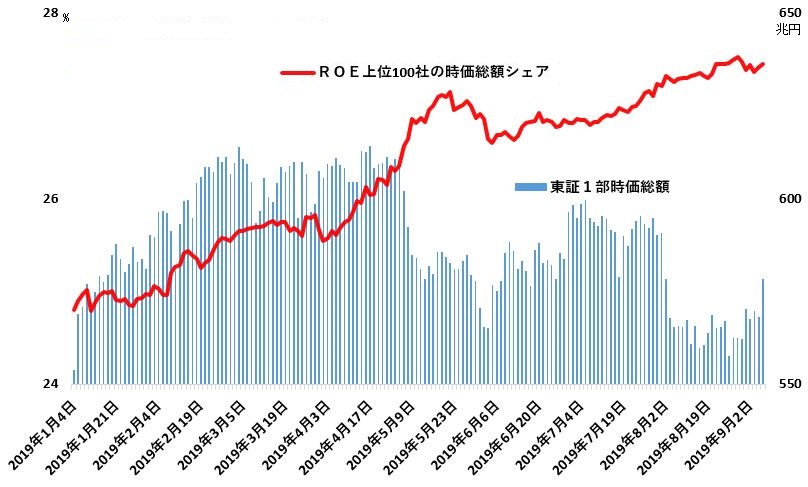

東証1部全体の時価総額に占めるROE上位100銘柄(TOPIX500)のシェアをみると、ほぼ一本調子で上昇している。こうした動きは、東証1部の売買代金が1カ月ぶりの大商いとなり、市場が明るさを取り戻した5日も続いた。「株式相場をけん引し、下落すれば下支え役になる」。チャートからは、こんな姿が見て取れる。八面六臂の大活躍だ。

※TOPIX500が対象

問題は、いつまでこの流れが続くのかだ。智剣・Oskarグループの大川智宏氏は「景気見通しが不安定な環境が続く以上、しばらくは止まらない」と指摘する。米中貿易交渉の再開で足元はリスクオンムード。だが、懐疑的な見方はなお多い。「世界景気への悲観論を吹き飛ばすほど大きな方向性の変化が見えないと、本格的なバリューシフトは起こりにくい」(大手銀行トレーダー)。

大型株から小型株、グロース株からバリュー株など循環物色があってこそ相場は大きく上昇するもの。「バリュエーションがかなり割安な日本株は中長期的にみて魅力的」(ブラックロック・ジャパンの番場悠プロダクト戦略本部長)との声は多いものの、特定のテーマに偏り、物色に広がりを欠くいまの市場では、本格反騰は見込みにくいのかもしれない。

※QUICKデリバティブズコメントはトレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。特設サイト上で「US Dashboard」のサービスを始めました。米経済・市場の変化を見極めるツールです。またQUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。

")

")

")

")

")

スコアから探す

スコアから探す