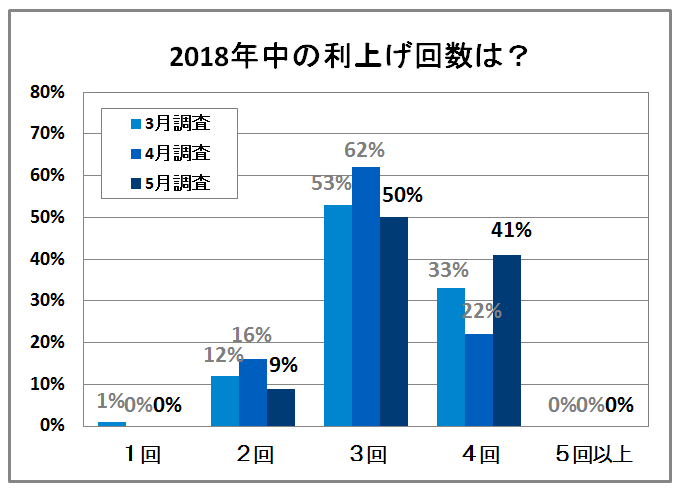

米経済指標の改善や原油高を受け、米連邦準備理事会(FRB)による利上げが進むとの思惑が強まり、米長期金利が上昇している。米10年物国債利回りは足元で約6年10カ月ぶりの高い水準を付けた。米国の利上げペースは加速するのか。外国為替市場の関係者を対象にQUICKがまとめた5月の月次調査によると、18年の米国の利上げ回数は「3回」が最も多く全体の5割を占めた一方、「4回」予想が4割に増えた。

※QUICKでは株式や債券、外為部門などの市場関係者を対象に毎月、足元の景気や相場動向についてアンケートを実施。結果を「QUICK月次調査」として各部門ごとに公表しています。今回の月次調査<外為>の調査期間は5月14~17日。

※Qr1などQUICKの情報端末で、月次調査の詳細とヒストリカルデータをご覧いただけます。

18年に入りFRBはすでに3月に利上げしている。この3月を含め年内に何回利上げするかが市場の焦点になっている。市場では「年内計3回以上の利上げを織り込みつつある。6月のFOMCでドットの上方修正があるかに市場の関心が集まろう」(証券会社)との声があった。「米国での税制改革の実施や、高率関税適用による輸入物価上昇などを受けて、物価上昇率が高まれば、利上げペースは市場の想定よりも速まる可能性もある」(銀行)との指摘もあった。

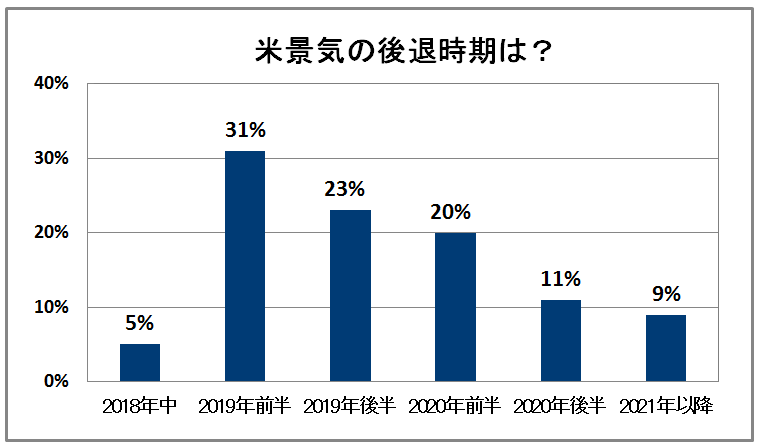

2009年7月から拡大を続けている米景気は、トランプ政権の大型減税によって先行きも好調を維持するとみられる一方で、FRBの利上げ継続が逆風になる可能性もありうる。では、先行き米景気が後退を始めるのは、いつごろだと予想するか。市場関係者の回答で最も多かったのは「2019年前半」で31%、次いで「2019年後半」で23%、「2020年前半」で20%と続いた。

米景気後退なら円高・ドル安が進行

仮に米景気が後退した場合、ドル円相場はどのくらいの水準になるかとの問いには、最も多かったのは「95~100円」と「100~105円」が34%で、現在の水準より円高の100円前後を予想する回答が多かった。

市場関係者からは「今秋に中間選挙を控えたトランプ政権が『米国第一』の姿勢を強め、日本を含めた世界経済全体に悪影響が及ぶような政策を発動したり、対米貿易黒字国の通貨が減価することに対して難色を示したりすれば、円安が進まない可能性もある」(銀行)との声があった。

「特に原油価格の高騰と朝鮮半島の政治イベントによる急激な円高の発生には留意しておきたい」(その他)といった指摘や「日銀のコミュニケーション次第では一気に円高に振れるリスクがある。とくに黒田日銀総裁が雨宮副総裁とともに正常化を模索する可能性には注意が必要」(投信投資顧問)などの意見もあった。

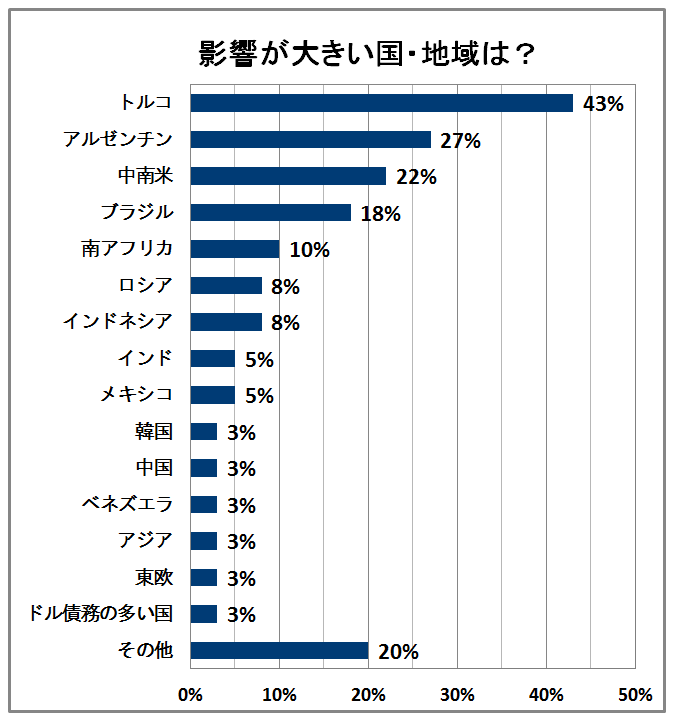

新興国通貨への影響は「一部に限定」、心配なのはトルコ

米長期金利と米ドルの上昇を背景に、トルコやアルゼンチンなど一部の新興国の通貨が下落した。この傾向が続いた場合、新興国にどのような影響をもたらすかと聞いたところ、「資金流出や通貨下落は一部の新興国に限定される」が7割を占め、「資金流出や通貨下落が新興国全体に広がる」が23%となった。

市場関係者からは「短期的には、資金流出や通貨下落が新興国全体に広がることはないが、2019年以降については、米国の利上げペースやインフレ動向次第で、広がる可能性が高まる」(投信投資顧)、「むしろ過剰流動性によって好景気を謳歌した中国こそ、米国の金利上昇の悪影響をかなり受けるものと警戒している」(その他)などの指摘もあった。

具体的に、資金流出や通貨下落の影響が大きい国・地域はどこかという質問には、「トルコ」(43%)、「アルゼンチン」(27%)、「中南米」(22%)、「ブラジル」(18%)、「南アフリカ」(10%)などが挙がった。

市場では「アルゼンチンやトルコの通貨が下落しているのは、両国ともインフレに直面しており、高水準の債務残高を抱えるなど、固有の問題があるため。一方、多くのアジア諸国は、過去に比べて財政収支や経常収支が改善している。通貨安がアジア諸国に波及し、金融市場全体に動揺が広がる可能性は低い」(投信投資顧問)といった指摘もある。

スコアから探す

スコアから探す