【QUICK Money World 荒木 朋】皆さんにとって子どもや孫のためにいかに多くの財産・資産を残すことができるかは大きな関心事の1つではないでしょうか。低金利が続く中で、このところ物価が上昇基調となり、お金の実質的な価値の目減りが意識されています。財産をそのまま相続すると多額の相続税がかかります。適切な相続税対策を講じると同時に、これからは資産を効果的に運用して増やすことも重要なテーマになります。

最初に実現したいゴール(目標)を具体化・明確化し、そこから逆算して資産運用を計画立てて実践する手法として「ゴールベースアプローチ」という考え方があります。本記事では、比較的大きな規模の遺産を相続したJさん一家を例にとり、相続税対策の1つである暦年贈与をしながら次世代に資産を残し、かつ同時に資産を増やしていくにはどうすればいいか、ゴールベースアプローチを使った運用計画をシミュレーションしていきます。

|

【相談内容】会社員のJさんは50歳の男性。妻と子ども2人(大学生20歳、高校生18歳)の4人で、東京都内のマンション(持ち家)に暮らしています。Jさんの父親が4年前に他界し、昨年は母親を亡くしました。両親の死去に伴い、両親の自宅とは別に現預金・有価証券で約1億円(税引き後)を相続することになりました。相続した財産は、住宅ローンの返済や子どもの教育資金などに充てても、当面は使い道がない資金が5000万ほど手元に残ります。 |

■相続する財産は一般的にどのくらい?

親が亡くなって遺産を相続する時、平均的な相続財産の総額はどのくらいで、相続財産の種類はどのようなものがあるのでしょうか。

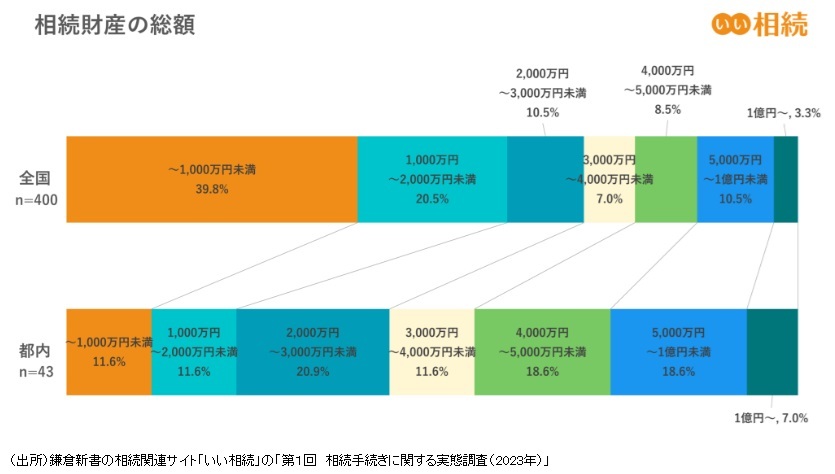

終活関連サービスを手掛ける鎌倉新書が運営する相続関連サイト「いい相続」が2023年6月に実施した「第1回 相続手続きに関する実態調査(2023年)」によると、相続人が都内在住だった場合の相続財産の総額は「2000万円以上~3000万円未満」が20.9%で最多となり、次に「4000万円以上~5000万円未満」と「5000万円以上~1億円未満」がそれぞれ18.6%で続きました。

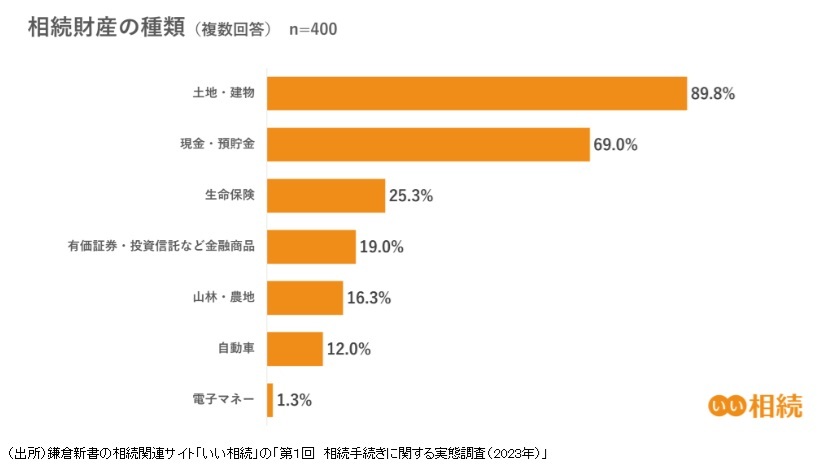

相続財産の種類(複数回答)については、「土地・建物」が89.8%で最多となり、「現金・預貯金」が69.0%で続きました。「有価証券・投資信託など金融商品」は19.0%という回答結果となっています。

今回のJさん一家のケースでは、Jさんの両親の死去に伴い約1億円(税引き後)を相続することになりました。このうち、住宅ローンの返済や子どもの教育資金などに約5000万円を充て、残りの約5000万円は余裕資金として運用に回すことにしました。相続税対策を講じながら運用で資産を増やすためのアイデアを考えていきます。

■相続税対策の王道、「暦年贈与」とは?

相続税対策の1つとして、子どもや孫らに生前から「暦年贈与」して相続財産を減らす方法があります。贈与には受贈者に贈与税がかかりますが、暦年課税で受贈者1人あたり年間110万円の基礎控除が認められています。つまり、1年間(1月1日~12月31日)で受贈者の受け取る金額が110万円未満であれば非課税となるのです。この基礎控除の恩恵の仕組みを活用した相続税対策が「暦年贈与」と呼ばれ、相続税対策の王道の1つとされています。

Jさんは暦年贈与を活用し、2人の子どもに資産をできるだけ多く残したいと考えています。余裕資金の5000万円のうち、2人分の暦年贈与(年間220万円)の範囲内にあたる月額18万円を毎月取り崩していきます。課税対象になる定期贈与とみなされるのを避けるため、取り崩し金額の一部は趣味や娯楽などに使って、残った金額を暦年贈与として2人に均等に贈与することにしました。

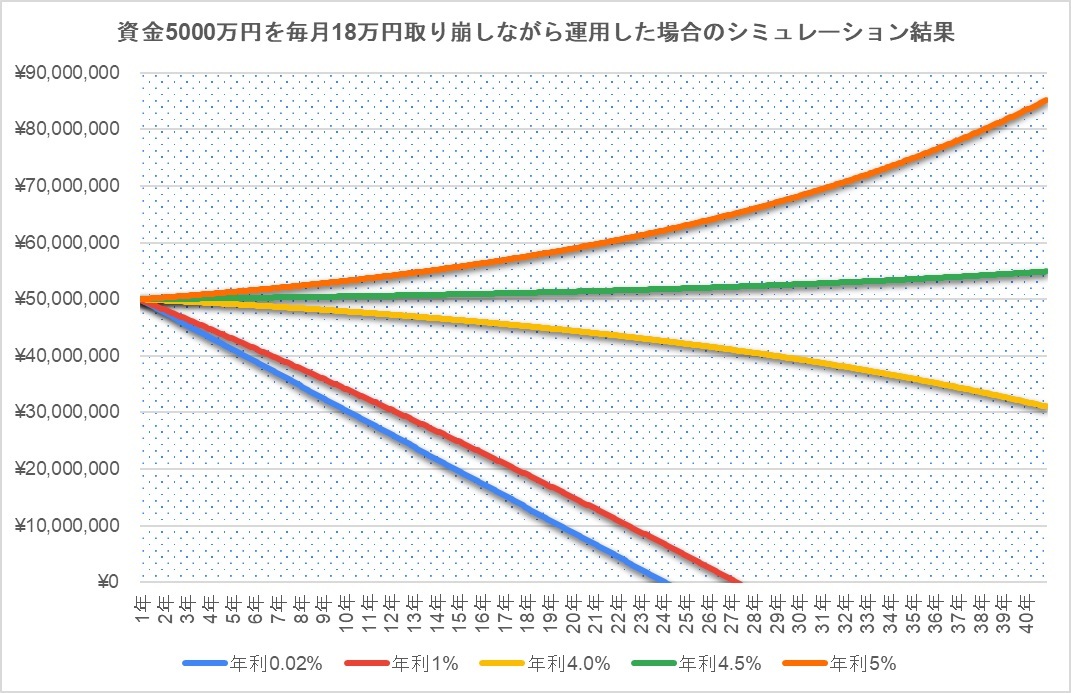

手元資金の5000万円を預貯金で運用しても、現状ではほとんど利息が付かないため、毎月18万円ずつ取り崩していくと、約24年で資金は底をつく計算になります。単に毎月決まった金額を取り崩していくだけだと資産は減る一方で、できるだけ資産を子どもに残すためにも運用で資産を増やし、資産寿命を可能な限り延ばしていきたいとJさんは考えています。

Jさんのゴール(目標)は毎月18万円を取り崩しながら、残った資金を投資信託などで運用し、Jさんが90歳となる40年後に手元資金と同じ金額となる5000万円を確保することです。このゴールを達成するためにどのような運用計画を立てればいいか、ゴールベースアプローチの考えをもとにシミュレーションしていきます。

■取り崩しながら運用で増やす!

最初にゴールベースアプローチの仕組みを整理し、それぞれの条件を当てはめていきましょう。ゴールベースアプローチでは、①ゴールの設定・明確化、②ゴールに向けたプラン策定、③資産運用方法の選択・実行、④定期的な確認――という流れで計画・実践していきます。

Jさんのケースを当てはめると、①ゴールの設定・明確化は「手元資金の5000万円を毎月一部取り崩しつつ、運用で40年後に手元資金と同じ5000万円を確保する」です。次に②ゴールに向けたプラン策定は「毎月18万円、年間で216万円を取り崩しながら残った資金を投資信託で積極的に運用し、40年間で取り崩した金額を埋め合わせする」となります。③資産運用方法の選択・実行では、「一部資産を取り崩しながら資産を増やしていくためには計算上、高めのリターンが必要になるため、ある程度のリスクを取りながら積極的なリターンを追求する投資信託で運用する」ことにしました。

| ▼関連記事 |

■利益追求の積極型投信で運用、4%台半ばのリターンで目標達成!

前述したように、現状、利息がほとんど付かない預貯金で運用する場合、手元資金の5000万円から毎月18万円を取り崩していくと約24年で資金がゼロになります。低金利が続く中で、このところ物価が上昇基調にあり、現預金の実質的な価値が目減りする経済環境が意識されています。こうした環境下では資産を増やすための運用が必要になります。Jさんは投資信託などで運用して資産を増やすことにより、一部資金を取り崩しながらでも資産寿命を延ばしていきたいと考えています。

ゴールベースアプローチの手法をもとに、毎月18万円を取り崩しながら投資信託で運用して資金を増やしていくケースをみてみましょう。

毎月18万円を引き出しながら仮に年率1%のリターンで運用した場合、27年4カ月目で資産総額はゼロになりました。預貯金で運用する場合に比べて、資産寿命は3年ほど延びる計算となります。

Jさんのゴールは40年後に5000万円の資金を残すことです。目標とするゴールから逆算すると、年率4.5%のリターンで運用できた場合、40年後の資産総額は約5500万円となり、手元資金を超える水準を確保できる計算になりました。それぞれの年率リターンによるシミュレーション結果は以下の通りです。

■投信運用で4%台半ばのリターン達成は可能? リスクの大きさには注意!

今回のゴール到達には資産運用で年率4%台半ばのリターンを達成することが必要になるということが分かりました。投資信託などへの投資で4%台半ばのリターンを確保することは実現可能なのでしょうか。

投資信託の分類ごとの平均的な値動きを示す指数である「QUICK投信分類平均」で過去10年のリターン(年率)を調べると、国内外の株式や債券、不動産など複数の資産を組み合わせて運用する「バランス型」は約4%でした。一方、世界の株式を組み入れて運用する「グローバル株式型」は8%と高い水準でした。グローバル株式型なら税負担などを考慮しても今回の目標とするゴールである4%台半ばのリターンを確保することは可能といえそうです。

もっとも、一般的に高いリターンを求めるほどリスクも大きくなることには注意が必要です。投資の世界ではリスクというと価格の振れ幅のことをいい、一般的に「標準偏差」という数値で表します。標準偏差の値が大きければ数値(運用成果)のバラツキの幅が広く、リスクが大きいことを意味します。反対に標準偏差の値が小さければ数値(運用成果)のバラツキの幅が狭く、リスクが小さいことを示します。

| ▼関連記事 |

グローバル株式型とバランス型について、月次リターンから算出した10年間の標準偏差は、グローバル株式型が15%台に達し、バランス型の7%台を大きく上回ることが分かりました。

今回のJさんのケースではゴール到達のためには4%台半ばのリターンが求められるとの結果になりましたが、資産運用の経験や運用する資金の性格などを整理し、自分がどの程度のリスクまで受け入れることができるか(=リスク許容度)を確認したうえで、運用する投資信託(金融商品)を慎重に選択するようにしましょう。

相続した財産を効率的に残し、かつ増やしていくためにも効果的な資産運用を実践することが大切です。子どもや孫に資産を多く残すためにも、正しい運用計画を立てることが欠かせません。ゴール実現に向けた道筋を明確にするゴールベースアプローチという運用手法をぜひ活用してみてください。

")

")

")

")

")

スコアから探す

スコアから探す