NQNニューヨーク=張間正義

米国債への買いが止まらない。9日の長期金利の指標である10年物国債利回りは前週末に比べ0.22%低い(価格は高い)0.54%で取引を終えた。新型コロナウイルスの拡大と原油急落の共振が景気懸念を一段と強めた。米連邦準備理事会(FRB)がゼロ金利と本格的な量的緩和(QE)の再開に乗り出すとの観測が日増しに高まり、金利を一段と押し下げている。

「利回り1%以上の米国債が消滅」

9日未明の時間外取引で長期金利は一時0.31%を付け過去最低を更新した。超長期の30年物国債利回りも1%割れを記録した。米メディアでは「史上初めて利回りが1%以上ある米国債がなくなった」と大騒ぎだ。

投資家はより安全志向を強めている。QUICK・ファクトセットによると米国債に投資する代表的な上場投資信託(ETF)、「iシェアーズ 米国国債7~10年ファンド」には6日までの2週間で20億ドルの資金流入があった。一方、投資適格級の米企業の社債に投資する「iシェアーズ iボックス 米ドル建て投資適格社債」からは同期間に16億ドルが流出。低格付け債(ハイイールド債)に投資する「SPDRブルームバーグ・バークレイズ・ハイ・イールド債券」も20億ドルが流れ出た。マネーの流出は低格付け債にとどまらず、投資適格の社債からも増えており、クレジットクランチ(信用逼迫)の兆候が見え隠れする。

米国債への一極集中の背景にあるのは急激な景気悪化への警戒感だ。新型コロナの拡大に終息はみえない。新たに浮上した懸念材料である未曽有の原油安は、産油国を中心とした経済混乱を招く可能性が高まる。ゴールドマン・サックスのチーフ・エコノミストのヤン・ハチウス氏によると、世界の経済指標にもとづき算出した同社の2月の経済活動指数(CAI)は2008年9月のリーマン・ショック後の最低水準まで悪化した。

20年の成長率予想2.7%に引き下げ

想定を超える速さの景気悪化に対し、金融・資本市場は当局の政策対応を催促する。モルガン・スタンレーのアンドリュー・シーツ氏は9日付のリポートで20年の世界の成長率見通しを従来の3.2%から2.7%に引き下げた。同時に「より大規模な財政政策と金融緩和が予想される」と予想する。

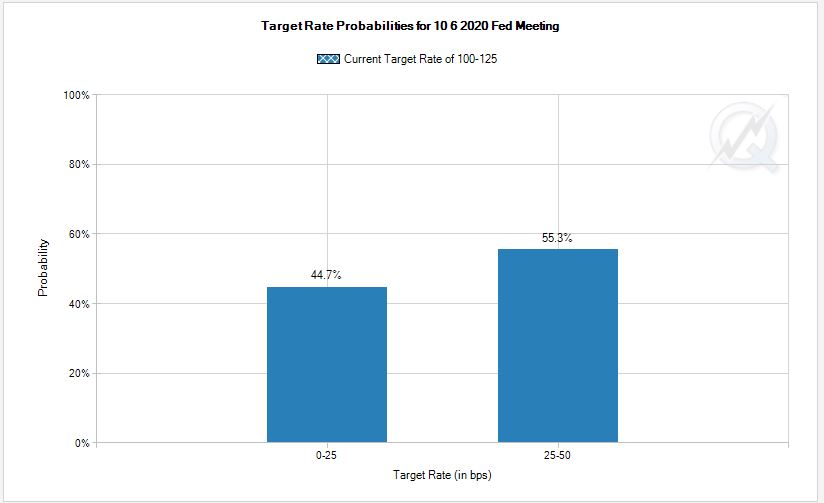

米金利先物市場の動向から金融政策を予想する「フェドウオッチ」では6月までにFRBがゼロ金利政策を再開するとの予想が5割に迫る。さらに「ゼロ金利再開となれば早々に量的緩和の本格的な再導入にも乗り出す」(BMOキャピタル・マーケッツのイアン・リンジェン氏)。ゼロ金利、6月末で終了する短期国債を月600億ドル買い入れる臨時措置の延長、その後は長期国債を対象とした量的緩和再開の観測は高まるばかりだ。

出所:シカゴ・マーカンタイル取引所(CME)

タカ派の連銀総裁も白ハタ

ボストン連銀のローゼングレン総裁は6日夕の講演で、FRBが量的緩和の際に購入できる資産の対象を広げる案に言及した。住宅ローン関連や社債などに対象を広げることで、金融緩和の効果を強めたい構えだ。19年の米連邦公開市場委員会(FOMC)で投票権を持ち、3度にわたる「予防的」利下げのすべてに反対したタカ派のローゼングレン氏だけに、ハト派への急転換を驚きをもってみる市場参加者は多い。

民間金融機関への影響の大きさから、FRBでは日銀や欧州中央銀行(ECB)がすでに踏み切っているマイナス金利政策に対しては反対派が多い。このため「金利」よりも「量」の緩和に一気に踏み出す可能性がある。年初には誰もが予想していなかったFRBの過去に例をみない緩和再開への思惑の高まりが一段の金利低下を誘っている。

※日経QUICKニュース(NQN)が配信した注目記事を一部再編集しました。QUICKの情報端末ではすべてのNQN記事をリアルタイムでご覧いただけます。

")

")

スコアから探す

スコアから探す